商品ETF的发展和运作模式分析

■海外商品ETF市场较成熟,国内发展正当时

海外商品ETF市场发展较成熟,截至2018年年末,全球商品ETF市 场管理规模为1359.59亿美元。整体来看,以贵金属为标的的商品ETF占 据主要地位,占总体规模的80%。

目前国内商品指数基金市场相较于国外成熟市场来说,发展较为缓慢。 ETF产品中目前只有4支以黄金现货为标的的ETF,截至2018年年末合 计规模129亿元人民币。

近几年,随着原油期货品种的上市,大宗商品市场的逐渐升温,各家机 构也都在积极筹备商品指数基金。截至2019年4月份,国内正在申报中 的商品ETF共20支,商品指数基金发展正当时。

■商品ETF为投资者提供新的资产配置工具

提供抗通货膨胀投资工具。商品价格与CPI指数相关性较强,特定种 类的商品期货ETF可以为投资者提供抗通货膨胀的投资工具。

作为资产配置工具优化资产组合。商品的长期回报率与传统的股票、债 券等投资工具的回报率相关性较小,商品ETF作为资产配置工具可以有效 优化客户资产组合的收益风险比率。

减低参与期货市场门槛。降低个人投资者参与商品期货的门槛。提高客 户参与期货交易的便利性,投资者无需期货账户,无需考虑保证金风控及 追加等复杂因素。

减低参与期货市场门槛。降低个人投资者参与商品期货的门槛。提高客 户参与期货交易的便利性,投资者无需期货账户,无需考虑保证金风控及 追加等复杂因素。

―、商品ETF发展与现状

商品ETF基金是以商品类指数为跟踪标的的ETF基金产品。是以市场中的某 一商品指数为基准,通过复制指数的方法建立一篮子的商品组合,并跟踪指数变化 的投资基金。

商品指数基金是一种被动的投资基金,投资收益主要来源于商品价格的上涨 和展期收益。具有低成本、低风险、运作频率低等特点。投资者可以通过交易商品 ETF,方便地实现对黄金、石油、有色金属、农产品等商品资产的投资。

(―)全球商品ETF发展与现状

1.1.1全球商品ETF发展历程

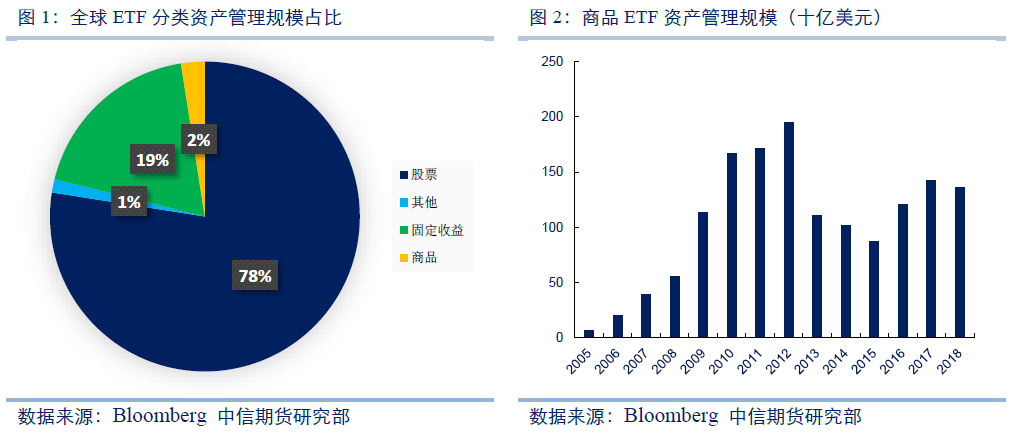

海外最早的商品ETF可以追溯到2004年的SPDR Gold Trust黄金ETF,此后 商品ETF市场不断壮大,不论产品数量还是产品规模都持续增加。据Bloomberg 统计数据显示,截至2019年4月份,全球ETF资产管理规模为5.60万亿美元, 其中商品ETF的资产管理规模为1381.01亿美元,占所有ETF资产管理规模的 2%,而股票类ETF的资产管理规模为4.34万亿美元,占所有ETF资产管理规模 的78%。商品ETF与股票类ETF资产管理规模还相差较大。

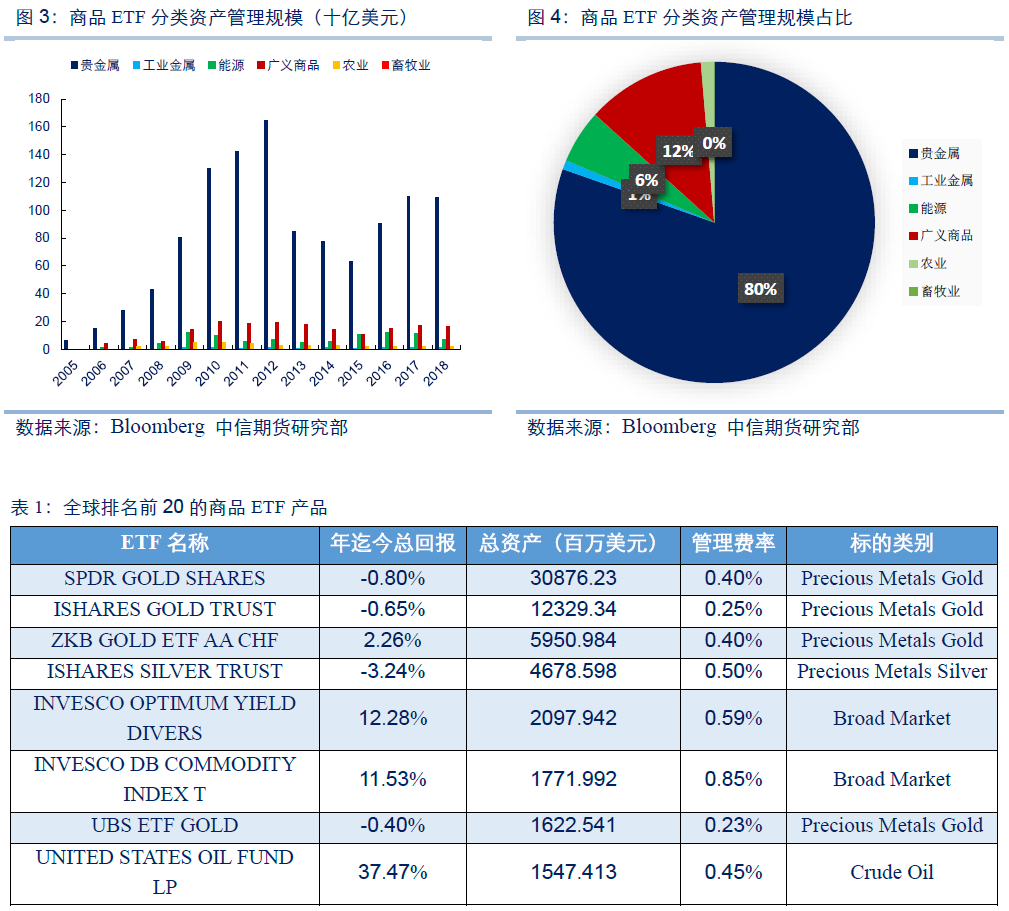

Bloomberg统计数据显示,2005年全球商品ETF资产管理规模仅63.62亿美 元。到2018年年末,已经上升至1359.59亿美元的规模。从数据上来看,2012 年以前,商品ETF资产管理规模一直处于大幅增长阶段,在2012年达到最大规 模1952.85亿美元,随后大幅下跌至2015年的869.17亿美元,近几年规模逐渐稳定。

1.1.2全球商品ETF现状

目前,规模最大的商品ETF为SPDR Gold Trust,截止最新的管理规模为308.76 亿美元,投资的标的为贵金属黄金。全球规模排名前20的商品ETF中,有12只 标的为贵金属,有7只为综合商品,1只为能源品种,以贵金属为标的的商品ETF 不管是在规模上还是数量上都占有绝对优势。

从整体管理规模来看,截至2019年4月份,能源标的管理规模为78.72亿美 元,农产品标的管理规模为15.56亿美元,贵金属标的管理规模为1074.75亿美 元,工业金属标的管理规模为15.74亿美元,综合商品标的管理规模为154.36亿 美元,畜牧业标的管理规模为0.24亿美元。

整体来看,以贵金属为标的的商品ETF占据主要地位,其次是能源和综合商 品,农产品所占比例相对较少。

(二)国内商品ETF发展与现状

1.2.1国内商品ETF发展历程

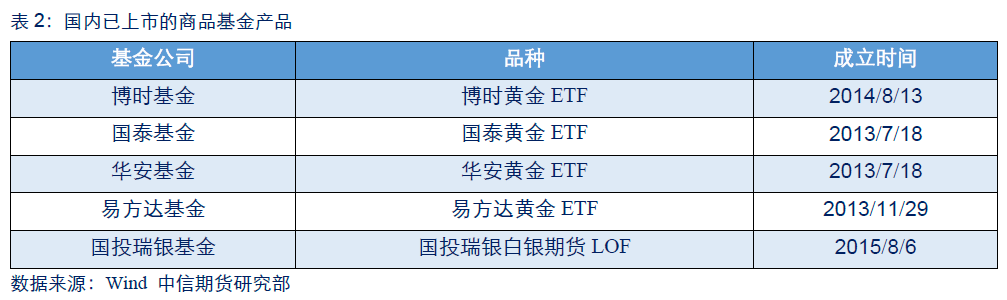

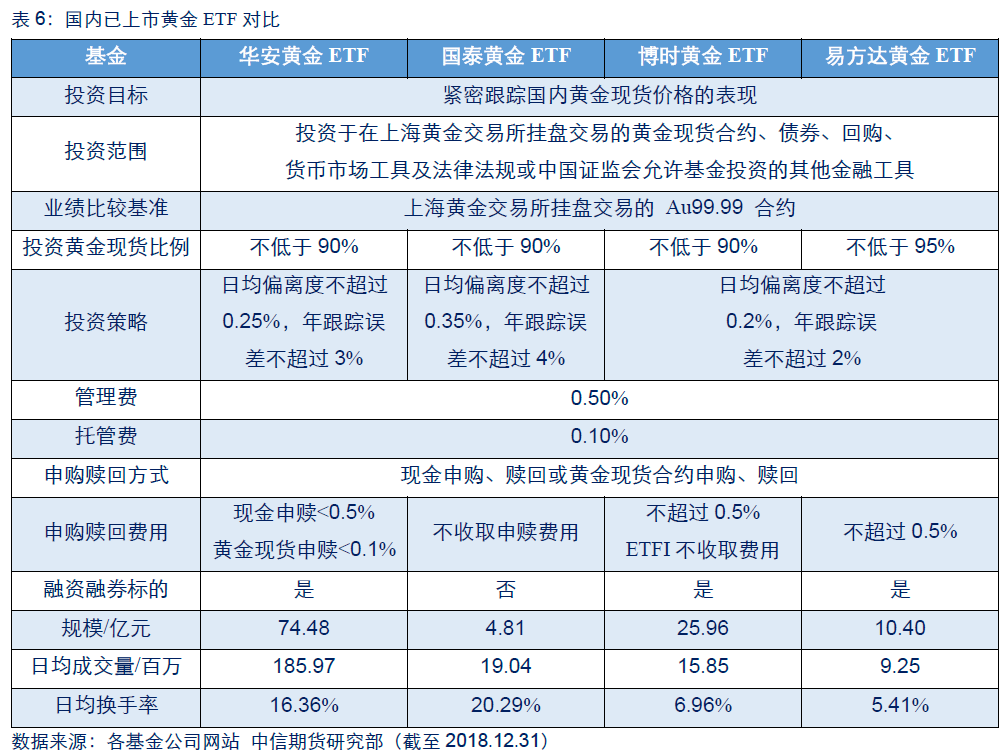

目前国内商品指数基金市场相较于国外成熟市场来说,发展较为缓慢。ETF产 品中目前只有以黄金现货为标的的ETF,非ETF产品只有白银LOF,规模相比于 国外市场来说也较小。国内目前上市的品种有博时黄金ETF及联接基金、国泰黄 金ETF及联接基金、华安黄金ETF及联接基金、易方达黄金ETF及联接基金以及 国投瑞银白银期货LOF。

早在2014年12月,中国证监会就发布了《公开募集证券投资基金运作指引 第1号一一商品期货交易型开放式基金指引》,该指引的发布为商品期货ETF的推 出奠定了坚实的基础。近几年,随着大宗商品市场的逐渐升温,各家机构也都在积 极筹备商品指数基金。

1.2.2国内商品ETF现状

截止目前,国内共有4支黄金ETF在沪深交易所上市交易,分别是博时黄金 ETF、国泰黄金ETF、华安黄金ETF以及易方达黄金ETF;另外还有2支博时黄 金场外份额:博时黄金ETFD以及博时黄金ETFI进行场外申赎。

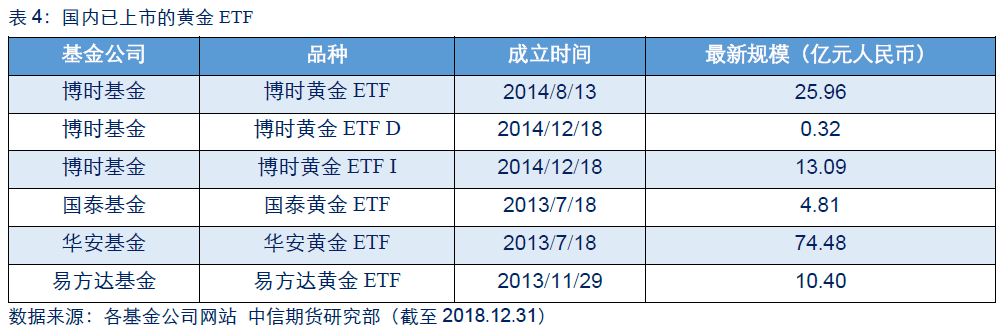

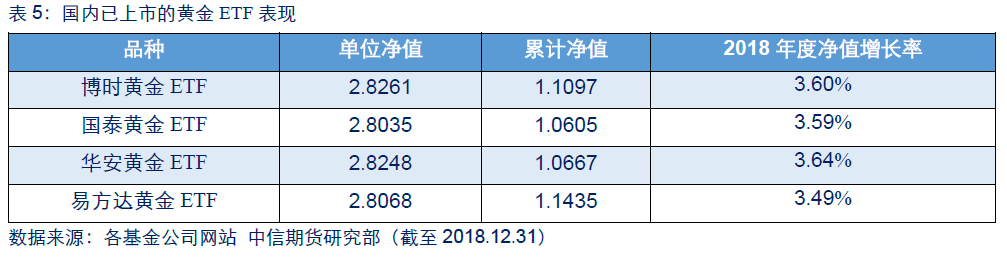

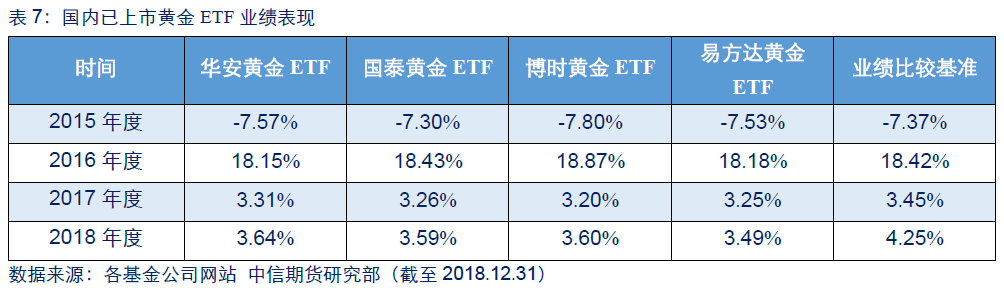

国内已上市的4支黄金ETF成立时间均在2013年-2014年间,到目前为止 均已运行了 5年左右的时间,市场正逐渐趋于成熟,规模逐渐稳定。4支黄金ETF 中,华安黄金ETF的规模最大,达到74.48亿元,规模最小的为国泰黄金ETF, 仅有4.81亿元,两者相差较大。易方达黄金ETF规模为10.4亿元,博时基金除 了博时黄金ETF外,还有2支场外份额,合计规模39.37亿元。

业绩表现方面,4支黄金ETF2018年度净值增长率均在3.5%左右,其中表现 最好的为华安黄金ETF,净值增长率为3.64%,表现最差的为易方达黄金ETF, 净值增长率为3.49%。博时黄金ETF与国泰黄金ETF的净值增长率分别为3.60% 和3.59%,不同基金之间净值表现差异不大。

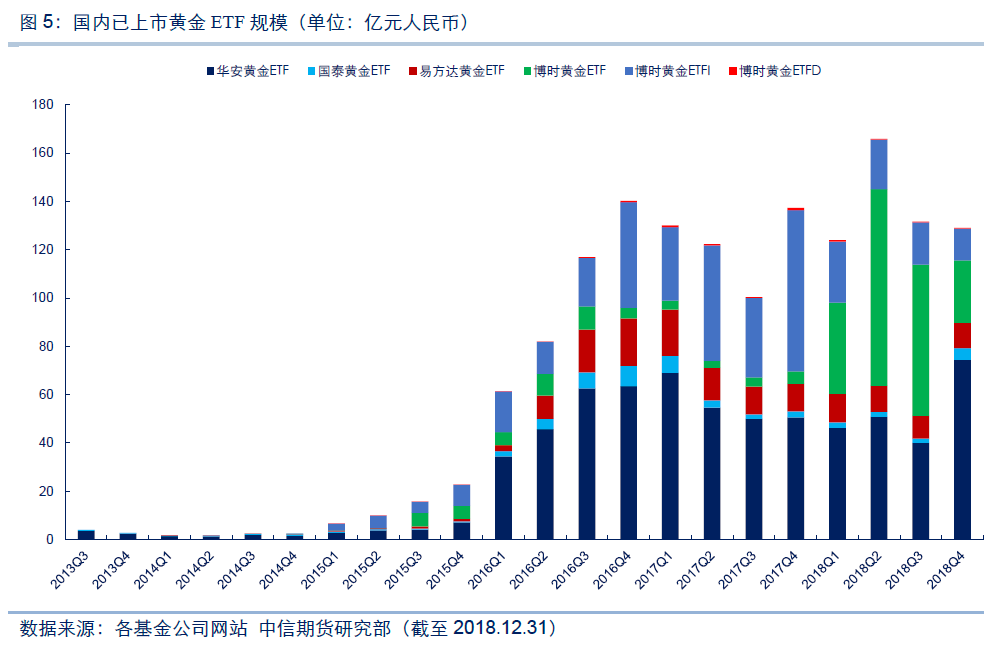

根据公开数据统计,国内黄金ETF的市场规模从2013年3季度的4亿元上 升到2018年年末的129亿元,增长约31倍。其中2013年-2016年是国内黄金 ETF飞速发展的时期,规模从最初的4亿元增加到2016年年末的140亿元左右, 增长34倍。2016年后逐渐稳定,最大规模出现在2018年2季度,达到166亿 元。

分开来看,博时黄金ETF自上市以来规模上升速度最快,从2014年4季度 的536万元增加到2018年年底的25.96亿元,增长约483倍;国泰黄金ETF规 模上升速度最慢,从4400万元增加到4.81亿元,增长约9.9倍;华安黄金ETF 与易方达黄金ETF规模分别增长19.4倍和73.3倍。

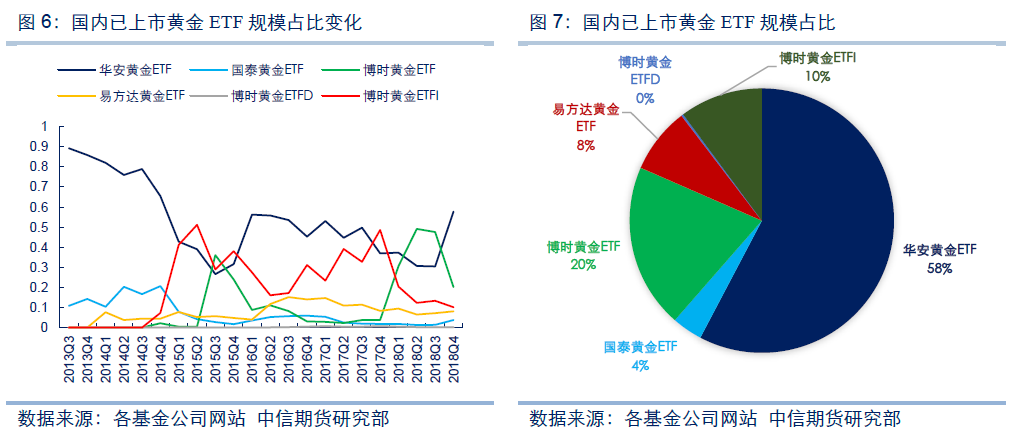

国内黄金ETF市场自2016年开始逐渐稳定以来,华安黄金ETF规模占比始 终保持在50%左右。博时黄金ETF在2018年上半年规模出现大幅增长,一度超 过华安黄金ETF,成为国内规模最大的黄金ETF,之后逐渐回落。

黄金ETF由于同质化较严重,所以具有较明显的马太效应。从规模占比情况 来看,截至2018年12月31日,华安黄金ETF —家独大,规模占所有黄金ETF 的58%,其次是博时黄金ETF,占比20%,博时场外份额黄金ETFI占比10%, 易方达黄金ETF及国泰黄金ETF分别占比8%和4%。

二、商品ETF运作模式

商品ETF根据运作方式的不同,可以分为实物支持商品ETF与非实物支持商 品ETF两大类,两者的投资标的与运行模式都有所区别。

实物支持商品ETF直接持有实物资产或者与实物资产相关联的合约,运营管 理机制较为清晰透明,目前实物支持商品ETF基本都属于贵金属类。SPDR Gold Trust黄金ETF以及国内上市的四支黄金ETF均属于实物支持商品ETF。

非实物支持商品ETF并不直接持有实物资产,而是持有与实物资产相关的期 货衍生品,从而对大宗商品价格或者指数进行跟踪,这类ETF主要覆盖工业金属、 能源、农产品寺大宗商品。

实物支持商品ETF主要持有实物资产而非商品期货合约,所以其产品规模并 不受期货市场流动性的影响。同时,实物支持商品ETF主要是贵金属,贵金属作 为世界经济中最重要的一类商品,投资者的参与度和接受度更高,市场规模也就更大。

实物支持商品ETF主要为贵金属类,因为这类商品体积较小,单位体积的价 值也较高,适合进行储存保管,所以方便持有实物资产。非实物支持商品ETF主 要有工业金属、能源和农产品等,此类资产的体积较大,不易于储藏保管,单位体 积的价值也较低,因此不适合采用实物申赎机制。

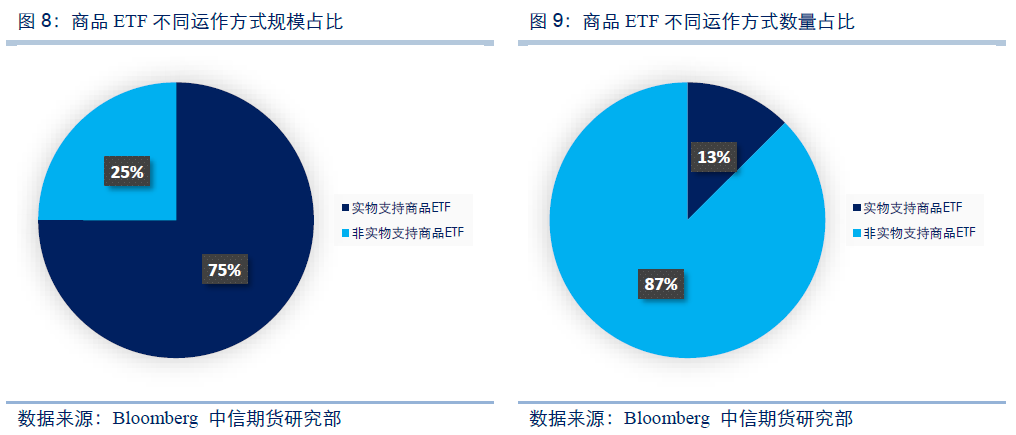

截至2019年4月,全球商品ETF中,实物支持商品ETF数量仅占13%,规 模却占比高达75%。由于非实物支持商品ETF主要投资于商品期货合约,产品规 模受到期货市场流动性的限制,所以目前规模还远不如实物支持商品ETF。

(―)实物支持商品ETF

2.1.1国内实物支持黄金ETF

目前国内已上市的4支黄金ETF均为实物支持商品ETF,运作模式基本一致, 产品均主要持有上海黄金交易所的Au99.99黄金现货合约,通过投资黄金现货合 约来跟踪黄金价格。

1、投资目标

紧密跟踪国内黄金资产的价格变化,追求跟踪误差的最小化。

2、投资范围

投资范围包括:上海黄金交易所挂盘交易的黄金现货合约等黄金品种、货币市 场工具以及法律法规或中国证监会允许基金投资的其他品种。

投资于黄金现货合约的比例不低于基金资产的90%,其他金融工具的投资比 例依照法律法规或监管机构的规定执行。

基于跟踪误差、流动性因素和交易便利程度的考虑,黄金现货实盘合约中,将 主要投资于AU99.99。但因特殊情况(比如流动性不足等)导致无法买入足够的 AU99.99时,基金管理人可投资于AU99.95和AU (T+D)或其他品种以进行适 当替代。

3、投资策略

基金采取被动式管理策略。为更好地实现投资目标,紧密跟踪黄金资产的价格 变化,基金可以从事黄金租赁业务、黄金互换业务及投资于黄金现货延期交收合约 等,以期降低基金运营费用的拖累,降低跟踪误差水平。

基于流动性管理的需要,基金可以投资于期限在一年期以下的国家债券、央行 票据和政策性金融债等,债券投资的目的是保证基金资产流动性,有效利用基金资 产,提高基金资产的投资收益。

4、业绩比较基准

基金的业绩比较基准为国内上海黄金交易所的黄金现货实盘合约AU99.99价格。

5、黄金ETF的申购与赎回

目前,国内几只黄金ETF的投资者在场内可以选择现金申购、赎回或者黄金 现货合约申购、赎回两种方式办理黄金ETF的申购、赎回业务。除此之外,博时 黄金ETF还支持场外份额的申购与赎回。

正常情况下,投资者T日提交的现金申购申请,在受理并确认后,基金份额 在T+1日可卖出、可赎回;投资者T日提交的黄金现货合约申购申请,在受理并 确认后,基金份额在T日可卖出、可赎回。

2.1.2国内实物支持黄金ETF表现

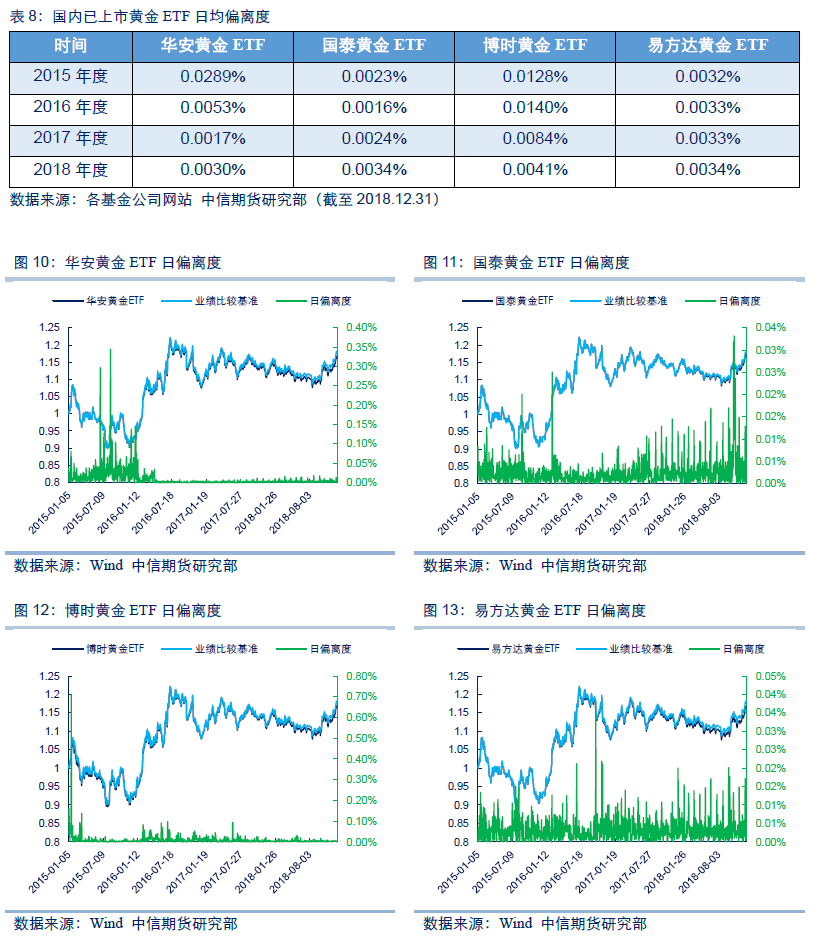

黄金ETF主要投资于国内现货黄金Au99.99,所以基金收益率和上海黄金交 易所挂盘交易的黄金现货合约Au99.99收益率基本一致,但由于交易时间、管理 成本等原因,每份净值的收益率同黄金Au99.99收益率之间仍存在微小的跟踪误差。

从基金的业绩表现来看,因为黄金ETF的投资标的基本一致,黄金现货合约也不像期货合约那样存在换月机制,投资方式大致趋同,不同的基金之间仅交易时 间、管理成本有所差异。因此基金之间的业绩表现相差无几,与业绩比较基准的收 益也基本一致。

近两年黄金ETF市场运行已逐渐趋于稳定,4支黄金ETF的日偏离度均维持 在0.01%以下,紧密跟踪了业绩比较基准的表现。但由于存在管理成本等因素, 2015年至今,4支黄金ETF的累计净值增长率均略小于业绩比较基准收益率,不同黄金ETF产品的表现基本一致。

2.1.3实物支持黄金ETF特点 1、投资门槛低、弹性大

对于个人投资者,特别是小散户来说,投资黄金ETF是一个交易成本较低的 投资方式,最低交易1手300元/克左右黄金。而且黄金ETF交易中可依需要设置 市价单、限价单和止损单,交易手段十分灵活,弹性比较大。

2、交易费用少、成本低

投资黄金ETF可免去黄金的保管费、储藏费和保险费等,交易费用远低于实 物金手续费约在0.03%〜0.08%之间;交纳约0.50%管理费用,比其它投资方式约 2%〜3%的费率具有明显优势。

3、交易便捷、价格透明

由于黄金ETF在证券交易所上市,所以投资者可以用自己的证券账户买卖黄 金ETF,手续简单,交易非常的便捷。并且它是被动投资品种,所以其紧密追踪黄 金走势,黄金在全球范围内24小时进行交易,价格非常的透明。

4、流动性强、安全性高

黄金ETF产品的流动性非常的充沛,它存在于黄金ETF存在一级和二级市场, 即使出现二级市场流动性暂时不好的情况,也可随时在一级市场申购赎回,加之黄 金ETF市场存量巨大,交易的流动性得到了极大保障。黄金ETF并且由于在证券 交易所交易,可受到交易所严格的监管,并依托交易所先进的交易系统,交易安全可靠。

5、跟踪性强、有套利机制

投资黄金ETF是指投资于黄金现货合约,其紧跟黄金价格的变动而变动,一 样具有抗通胀性和避险功能,且投资收益波动率低于股票,投资风险可以掌控。同 时可以通过黄金ETF的申赎和买卖进行折价或者溢价套利,并可直接进行黄金期 货和黄金ETF之间的期现套利。

(二)非实物支持商品ETF

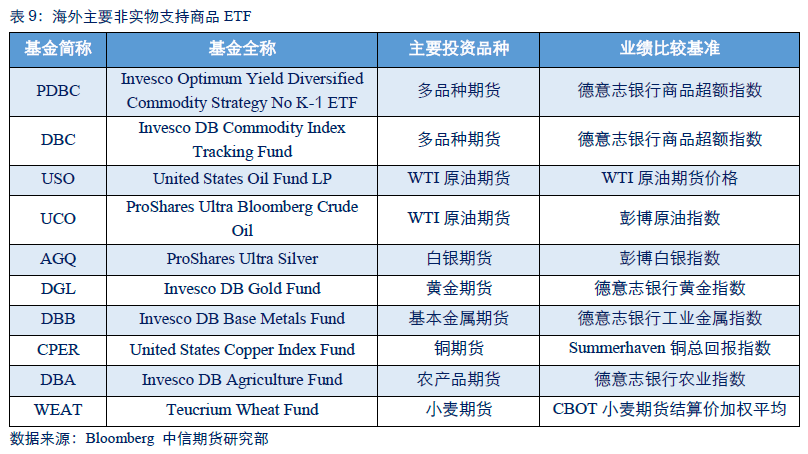

2.2.1海外主要非实物支持商品ETF

非实物支持商品ETF并不持有实物资产,而是投资于相关大宗商品的金融衍 生品,间接复制相关大宗商品的价格走势变动。目前来看,非实物支持商品ETF主 要持有相关大宗商品的期货、远期、互换等金融衍生品。

目前国内非实物支持商品基金中仅有一支国投瑞银白银LOF,主要是通过投 资上海期货交易所的白银期货合约,来达到跟踪白银期货价格的目的,但目前国投 瑞银白银LOF产品的规模还相对较小。

海外非实物支持商品ETF发展较早,也相对较成熟,除了贵金属以外,产品 还主要覆盖了工业金属、能源、农产品等大宗商品。此类资产的实物体积较大,不 易于储藏保管,单位体积的价值也较低,因此不适合持有实物资产。

非实物支持商品ETF多数以相应的商品指数作为业绩比较基准,投资于商品 期货时需要进行合约换月,因此国际主要商品指数一般都设置一个移仓期,在合约 到期曰前后设置一个移仓窗口,进行按比例迁移,从而保证指数的连续性。

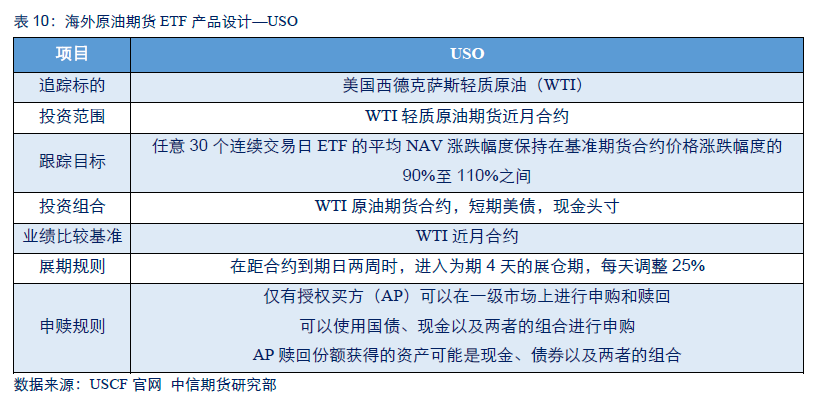

2.2.2海外原油期货ETF产品一USO

成立于2006年4月10日的USO(Umted States Oil)原油期货ETF,是第一只 跟踪原油价格走势的商品ETF,也是美国市场上规模最大的一只原油商品ETF。

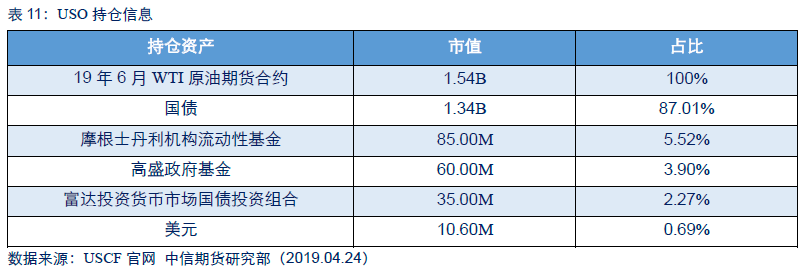

USO的主要持仓的为WTI原油期货合约,通过投资原油期货的方式达到跟踪原油价格走势的目的。

商品期货合约有到期时间限制,所以非实物支持商品ETF在投资商品期货时 需要考虑合约的展期换月,一般都会设置一定的展仓期进行调整,对换月时的价格 跳动进行平滑调整。USO的展期规则为在距合约到期日两周时,进入为期4天的 展仓期,每天调整25%。

从产品的申赎规则中可以看到,USO只能利用现金或者国债进行申赎,不能 进行实物申赎,这与产品的特性有关。非实物支持商品ETF并不直接持有实物资 产,所以并不具备实物申赎的条件。

USO不直接持有原油实物,而是通过投资WTI轻质原油期货的近月合约,达 到跟踪WTI原油价格的目的。USO的投资组合为WTI原油期货合约,短期美债, 现金头寸,主要投资于WTI原油期货近月合约。

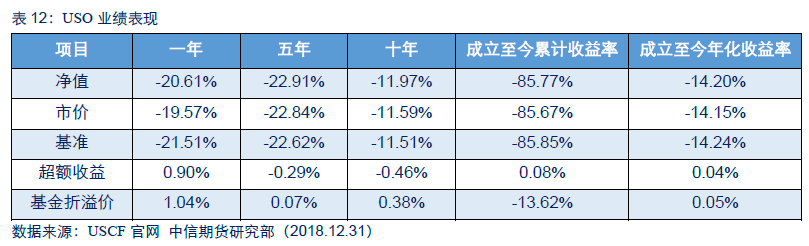

截至2018年12月31日,USO累计收益率为-85.77%,年化收益率为-14.20%, USO基准累计收益率为-85.85%,年化收益率为-14.24,USO的净值表现与基准表 现基本一致,产品的跟踪效果较好。

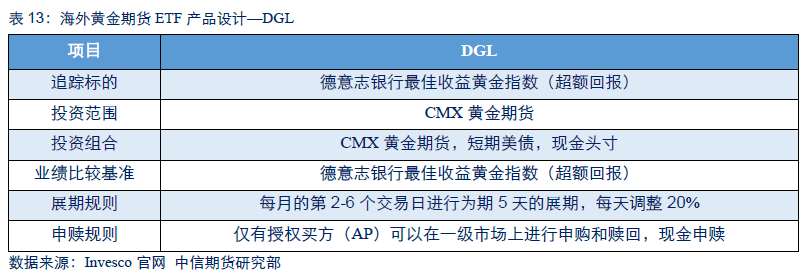

2.2.3海外黄金期货ETF产品一DGL

Invesco DB Gold Fund (DGL)为目前规模最大的黄金期货ETF,与SPDR Gold Trust黄金ETF不同的是,DGL主要投资于黄金期货合约,而非黄金现货。DGL 是一只注册成立于美国的交易型开放式指数基金,该基金的目标是追踪德意志银 行最佳收益黄金指数(超额回报)。

与USO不同的是,DGL的业绩比较基准为商品指数,而非单纯的商品期货合 约,目前海外上市的非实物支持商品ETF大多都是以某一商品指数作为业绩比较基准。

期货合约的移仓会导致价格产生跳跃性,因此国际主要商品指数一般都设置 一个移仓期,在合约到期日前后设置一个移仓窗口,进行按比例迁移,从而保证指 数的连续性。DGL的业绩比较基准-德意志银行最佳收益黄金指数(超额回报)采 用的在每月的第2-6个交易日进行为期5天的展期,每天调整20%,来平滑合约 换月时价差的影响。

DGL主要持有的资产为商品期货合约,DGL通过投资CMX黄金期货合约, 达到跟踪德意志银行最佳收益黄金指数(超额回报)的目的。DGL的投资组合为 CMX黄金期货合约、美国国债以及美国政府货币投资组合。

2.2.4非实物支持商品ETF特点

1、提供抗通货膨胀投资工具

农产品、工业品、能源化工等品种与我国CPI指数相关性较强,特定种类的商 品期货ETF可以为投资者提供抗通货膨胀的投资工具。

2、作为资产配置工具优化资产组合

商品的长期回报率与传统的股票、债券等投资工具的回报率相关性较小,商品 ETF作为资产配置工具可以有效优化客户资产组合的收益风险比率。

3、减低参与期货市场门槛

降低个人投资者参与商品期货的门槛。提高客户参与期货交易的便利性,投资 者无需期货账户,无需考虑保证金风控及追加等复杂因素,使用证券账户即可参与 交易,并且ETF可便捷在交易所场内进行交易,具有良好的流动性。

文章来源:中信期货

作 者: 刘宾、王炳瑜、陈舜尧

!){kind=link}

){kind=link}

相关文章