美国资产管理行业报告——ETF强者之道

引言:近年我国ETF发行明显加快,但总规模较小,产品丰富度较低;美国拥有全球最发达的ETF市场,行业CR3高达80%,且不乏小而精的ETF发行人凭借主动策略抢占一席之地,本文通过分析美国ETF强者的ETF产品谱系、市场布局、费率情况,旨在对有志于抢滩中国ETF蓝海市场的基金公司提出建议。

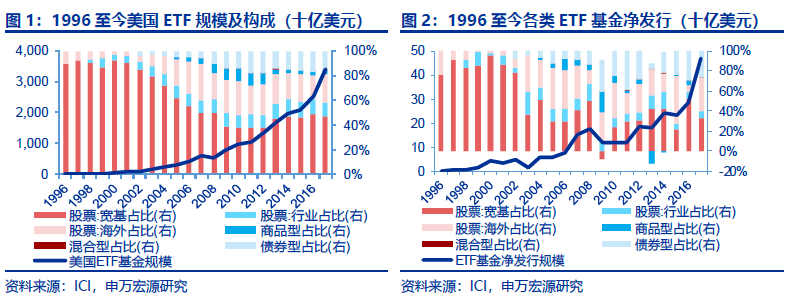

• 美国ETF基金近20年CAGR超40%,CR3长期维持在80%以上。自93年首支ETF上市以来,美国ETF发展迅猛,96-17年AUMCAGR 41°%, 17年末达3.4万亿美元,占美国开放式基金比重超指数基金达15.4%。从跟踪指数看,2017年股票型占比81% (宽基47%+行业11%+海外23%),债券型占比16%。美国ETF行业呈垄断格局,近10年CR3均超过80%,前3名依次为贝莱德iShares、先锋Vanguard、道富SPDR,市场份额分别为39%、26%、18%。规模增长由份额与净值双轮驱动,2017年贝菊惠、先锋在美上市ETF规模同比增长36%、37%,其中份额净流入贡献为20%、21%。

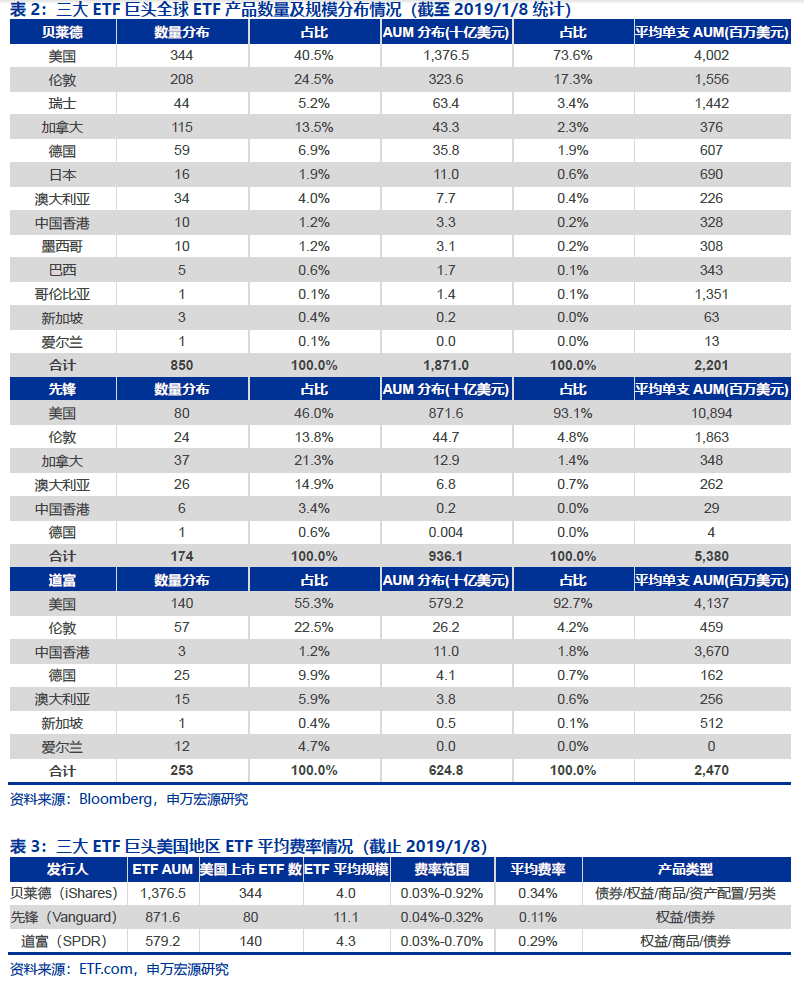

• ETF基金的发展具备先发优势贝菊惠09年收购巴克莱全球资本(BGI)后将其ETF产品发展成iShares品牌,奠定了今日ETF王者之位,美国、海外双管旗下,率先布局全球主要资本市场,截止19年1月8日,贝菊惠ETF总规模1.88万亿美元,为先锋的2倍,为道富的3倍。目前,贝菊德有850支ETF遍布全球13个国家和地区,美国以外地区上市的ETF规模4900亿美元,占比为26%;先锋与道富美国上市ETF规模占1:比均为93%。其中道富是首支ETF (S艮踪标准普尔500指数)发行人,该产品也是当前全球规模最大的ETF,规模约2500亿美元。

• 贝菜德iShares品牌ETF打造全产品谱系,在美上市344支产品覆盖全资产谱系,市占率稳居第一。股票型、债券型ETF双管齐下:1)精选25支iShares核心系列产品涵盖全部资产类别,AUM约4600亿美元,占比34%,产品类别涵盖股票、债券、商品、多元等,实现全市场配置,25支核心产品加权平均费率低于0.67%。,便利入门级投资者认购;2)债券型ETF—骑绝尘,充分利用固定收益产品的传统优势,当前贝莱德美国上市的债券型ETF约3000亿美元,市场份额46%,资产加权费率1.6%。,仅约市场平均费率的1/3; 3)布局智能投顾,发展Smart Beta策略ETF,较完全复制型ETF产品费率明显更高,公司当前在美国上市的Smart Beta产品共36支,规模945亿美元,平均管理费率为2.9%。,高于美国全行业权益型ETF基金2.1%。的费率,显著高于自身核心产品费率。

• 先锋凭借低费率核心优势,后发亦可制人,在美国市场份颔增长最陕。2017年,美国股票型、债券型ETF平均费率为2.1%。、1.8%。,费率显著低于主动股票型基金7.8%。、债券型基金5.5%。的费率。先锋当前ETF平均费率仅1.1%。,全市场最低。先锋主要专注完全复制型ETF, 2001年推出首支ETF产品,此后发行产品均配对于原明星指数产品,低费率为其核心竞争力,17年末规模0.86万亿美元,近10年CAGR高达35%,在美国ETF市场中份额快速提升,07-17年从7%提升至26%。

• 巨头之外,凭借优先进行产品创新而占据不败之地,精品细分龙头规模小,费率具备高溢价。与龙头ETF发行人主要依靠规模效应不同,美国ETF基金机构中,也有先发在细分领域的产品创新从而获得竞争优势者,如Wisdom Tree和ProShares。Wisdom Tree是最大的主动管理ETF提供商之一,业内率先提出基本面加权策略ETF并致力打造"现代Alpha”系列产品,通过创设自身系列指数进而追踪,63%为海外股票型ETF,目前AUM约560亿美元,平均费率为4.7%。。ProShares是全球最大的杠杆ETF提供商,主要面向专业交易者和大型机构,在金融危机之前规模持续增长,金融危机之后增速放缓但仍然是杠杆ETF领域的第一人,当前AUM约290亿美元,平均费率约1.4%。

• 从美国ETF强者的生存之道中,我们对国内基金公司提升如下建议:1) ETF基金具有显著的先发优势,提前布局十分重要;2)布局全资产谱系的ETF产品,可为投资者提供便捷的参与各类资产配置的低成本渠道;3)把降低费率放在重要战略位置,ETF基金由传统指数基金发展而来,低成本是重要竞争优势,可助力抢占市场份额;4)部分公司在细分领域的产品创新从而获得竞争优势者,如发展Smart Beta ETF作为费率增强策略。

• 风险提示:产品创新不及预期;市场大幅下行

投资案件

结论和投资建议

本文通过分析美国ETF强者的ETF产品谱系、市场布局、费率情况,旨在 对有志于抢滩中国ETF蓝海市场的基金公司提出建议:

ETF基金先发优势显著,提前布局丰富而全面的产品谱系:参考美国经 验,ETF为普通投资者提供了参与全球股票、国债、商品投资的便捷而低成本渠 道;2)把降低费率放在重要的战略位置:目前我国ETF发行人之间费率差距不 明显,更低的费率可以争取更多的市场份额;3)部分公司在细分领域的产品创 新从而获得竞争优势者,如发展Smart Beta ETF作为费率增强策略。

原因及逻辑

ETF基金的发展具备先发优势贝菜德09年收购BGI后发展iShares品牌, 奠定了今日ETF王者之位,美国、海外双管旗下,目前850支ETF产品布局全 球主要资本市场,当前ETF总规模1.88万亿美元,为先锋的2倍,为道富的3 倍。

贝菜德提供了涵盖所有资产类别的ETF产品。其中iShares核心系列产品资 产加权平均费率仅不足0.7%。,为投资者提供了极大的选购便利;此外公司积极 布局Smart Beta产品,该类产品费率为公司核心系列产品的4倍,也比行业平 均水平更高。

先锋凭借低费率核心优势,后发亦可制人,在美国市场份额增长最快。01年推出首支ETF产品,低费率为其核心竞争力,17年末ETF规模0.86万亿美元, 近10年CAGR高达35%,在美国ETF市场中份额快速提升,07-17年从7%提 升至26%。

在细分领域产品创新从而获得竞争优势者规模小但费率具备高溢价。Wisdom Tree是业内率先提出基本面加权的ETF发行人,当前是美国最大的主 动管理ETF提供商之一,产品费率维持在4.7%%,显著高于行业平均。

有别于大众的认识

对有志于抢滩中国ETF蓝海市场的基金公司而言,提前布局和投入十分重要。长期随无风险收益率下行,传统货基的吸弓I力将下降,而股票和债券型公募 基金的繁荣不会缺席,低成本、便捷、分散化投资的ETF基金将是一篇蓝海。

1.21 世纪以来,美国ETF 基金呈指数型增长

1996-2017,美国ETF 基金CAGR 41.2%,占美国开放式基金的比重提升至15.4%。近20 年来,美国ETF 基金规模呈指数型增长,2017 年末,美国ETF 基金规模3.40 万亿美元,占开放式基金比重为15.4%,而在1996 年,规模仅24 亿美元,占比不足0.1%。

美国ETF 基金以股票型为主导且呈现国际化配置趋势。2017 年末,3.4 万亿美元的ETF基金构成如下:股票型ETF 2.77 万亿美元(占比81.5%)>债券型ETF 5533 亿美元(占

比16.3%)>商品型ETF 689 亿美元(占比2.0%)>混合型78 亿美元ETF(占比0.2%)。

近十年新发行海外股票型ETF 与债券型ETF 规模明显增多。2017 年,美国净发行ETF基金471 亿美元,同比增长65.8%;其中,海外股票型ETF 净发行160 亿美元,占比33.9%;国内宽基股票型ETF 净发行156 亿美元,占比33.2%;债券型ETF 净发行121 亿美元,占比25.7%。

1.1ETF 基金分类及评价维度

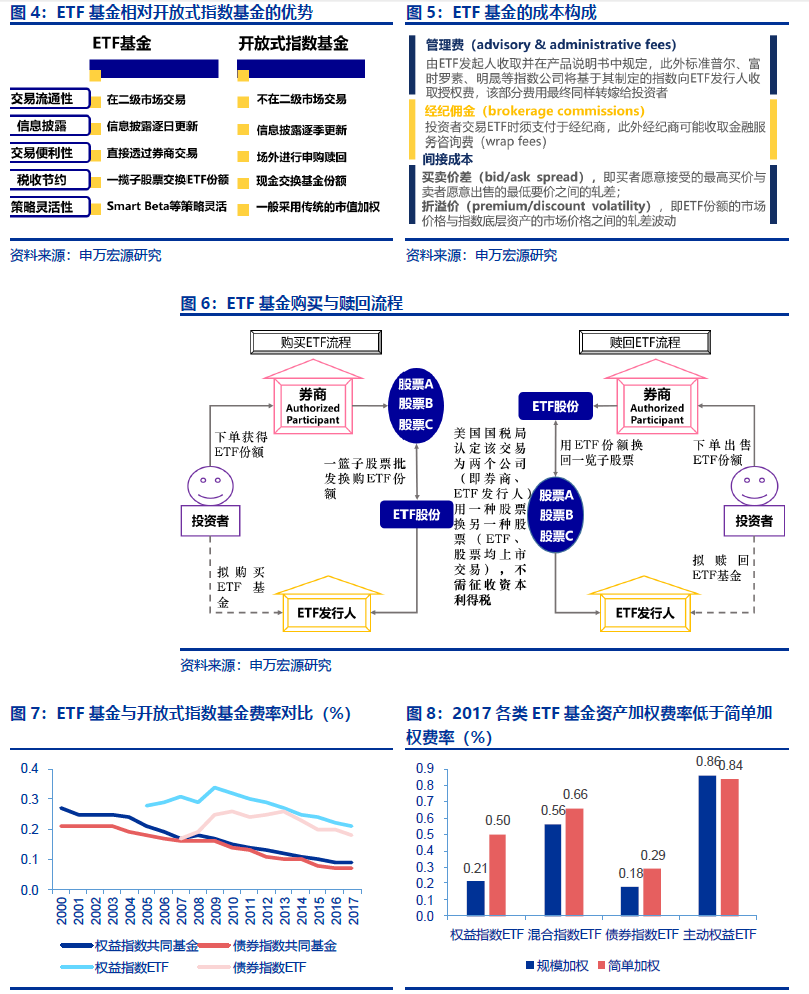

交易型开放式指数基金(Exchange Traded Funds)是一种在交易所上市交易的、基金份额可变的、采取完全复制或抽样复制进行被动投资的开放式指数基金。ETF 基金结合了个股交易的灵活性,以及开放式指数基金的多样化和低成本优势。按照资产类型不同,可划分为股票、债券、另类、商品、货币、外汇等;按照指数复制方式的不同,ETF 基金可划分为完全复制型(Full replication)与优化复制型(Optimized),优化复制型兼具主动管理的特性,采取部分复制指数或基于现有指数创造新指数进而跟踪的策略。

ETF 基金重要的评价维度主要包括流动性、跟踪误差、管理费率。可在场内交易是ETF区别于普通指数基金的重要特征,流动性决定了投资者能否以理想价格在二级市场交易,

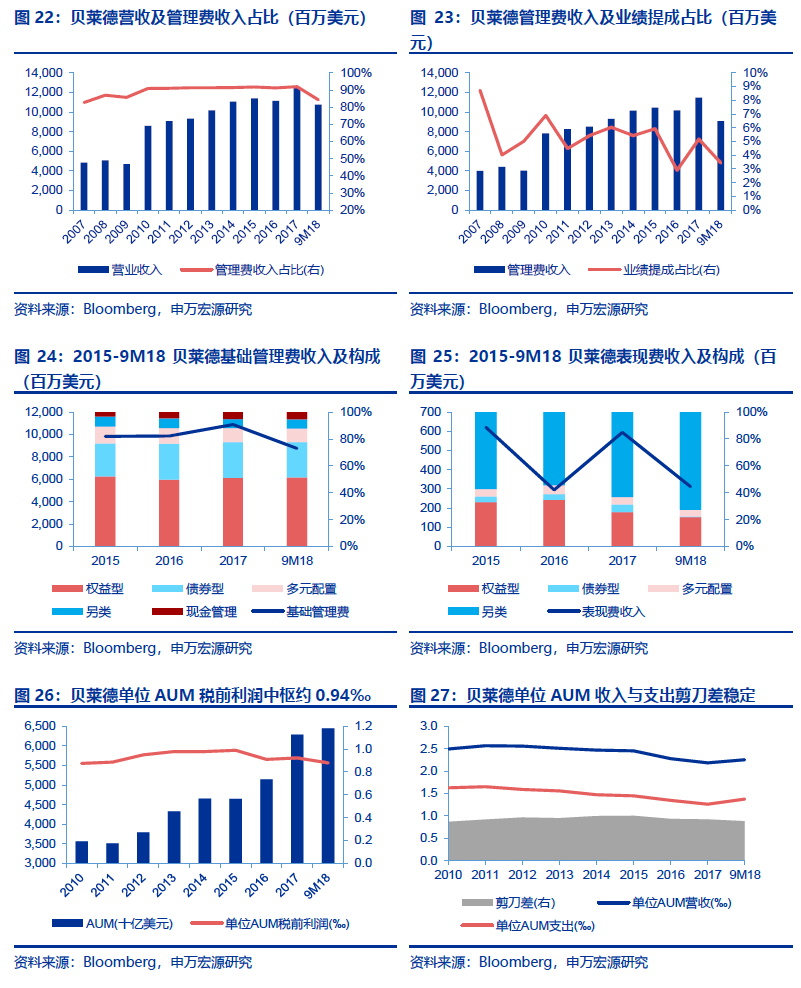

避免额外成本;跟踪误差是所有指数型基金都需要考率的重要因素,一般而言,更小意味着越贴近理想投资回报;随着市场有效性提升、基金公司竞争加剧,管理费率越来越成为投资者选择ETF 的考虑因素。

1.2ETF基金vs开放式指数基金

ETF基金相较于开放式指数基金的优势在于流通性更强、信息披露更透明。相较于同样可以在二级市场交易的封闭式基金,ETF又兼具了特许经营商可以基于市场需求灵活增 减流通份额(Creation or Redemption)的优势。ETF基金成本主要由管理费、经纪佣金、 间接成本三大部分组成,优化复制型ETF的费率高于完全复制型ETF。

近10年ETF基金费率呈现下降趋势,但仍比开放式指数基金高。2009-今,ETF基金 费率呈现下降趋势,2017年,权益型ETF基金资产加权平均费率为0.21%,较09年下降 0.13pct;债券型ETF基金资产加权平均费率为0.18%,较09年下降0.07pct。整体而言, ETF基金相比开放式指数基金费率仍较高,2017年,开放式权益指数基金费率为0.09%, 比权益型ETF基金低0.12pct,开放式债券指数基金费率为0.07%,比债券型ETF基金低 0.11 pct。

主动管理型ETF基金尚未形成规模效应,而具有明显的费率溢价。2017年,美国所有 主动权益型ETF产品资产加权费率为0.86%,是被动权益型ETF产品资产加权费率的4倍。

2. ETF基金:先发优势显著

美国ETF基金市场集中度极高,2007-今CR3均保持在80%以上。全球前三大ETF发行人分别为贝菜德集团、先锋集团、道富集团,据我们统计,截至2019年1月8曰, 三大巨头在美国市场发行的ETF基金规模依次为1.38万亿美元、0.87万亿美元、0.58万 亿美元,平均费率分别为0.34%、0.11%、0.29%。

今贝菜德ETF AUM最大,产品谱系最全,分布区域最广1996年BGI旗下iShares 推出首批ETF产品,2009年,贝菜德以135亿美元对价收购BGI,拓展了 ETF 产品线,目前其产品遍布全球资本市场,累计850支产品遍布全球13个多家和 地区,截至2019年1月8日,贝菜德的iShares品牌ETF总规模为1.87万亿 美元,是先锋的2倍之多,是道富的3倍之多。

今先锋集团ETF平均单支规模最高,平均费率最低,集中于美国市场。先锋集团成立于1975年,是全球首只指数型基金发布者,公司被动投资历史悠久,产品运 营模式完善;2001年,发布首款ETF产品,是管理费率市场最低的ETF发行人。

今先锋凭借低费率核心优势,后发亦可制人,在美国市场份额增长最快。2017年, 美国股票型、债券型ETF平均费率为2.1%。、1.8%。,费率显著低于主动股票型 基金7.8%。、债券型基金5.5%。的费率。先锋当前ETF平均费率仅1.1%。,全市 场最低。先锋主要专注完全复制型ETF, 2001年推出首支ETF产品,此后发行产 品均配对于原明星指数产品,低费率为其核心竞争力,17年末规模0.86万亿美 元,近10年CAGR高达35%,在美国ETF市场中份额快速提升,07-17年从 7%提升至26%。

道富是美国第一支ETF产品SPY (跟踪高标准普尔500指数)的创始人,该产品是目前全球规模最大的ETF。1993年1月22日,道富发布了美国首款ETF产 品SPY,凭借先发优势,截至19年1月1日,SPY规模2444.8亿美元,为全球 规模最大的ETF基金;近年来道富ETF基金市场份额有所下滑,当前约为18%。

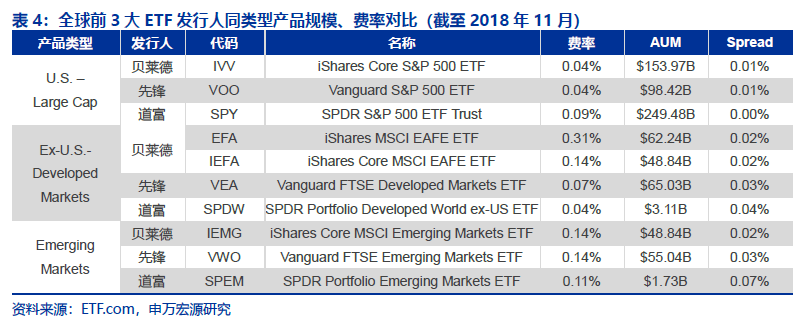

同样是追踪标普500指数,道富集团的SPY具有先发优势,而后发的贝菜德发行的IVV 与先锋发行的VOO,凭借费率优势和提供更佳的客户服务体验同样实现规快速增长。

3•贝菜德:全球最大ETF提供商

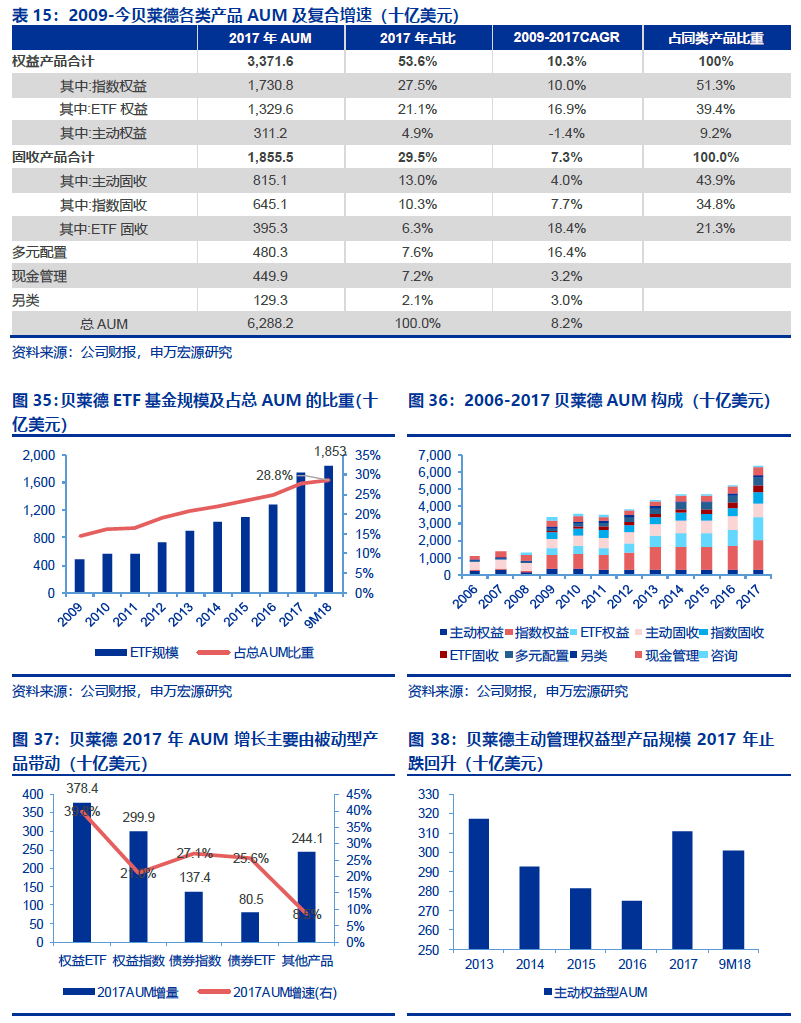

贝菜德是全球规模最大的资产管理公司,丰富的被动型投资产品为贝菜德拳头产品。2017年末,AUM 6.29万亿美元,超过世界第三大经济体日本2017年GDP总量(4.87 万亿美元)。贝菜德凭借其拳头产品ETF基金的高速发展,近10年AUM CAGR达16.6%, 在规模超过1万亿美元以上的资产管理机构中增速最高。公司产品构成中,权益型产品以 被动管理为主,债券型产品以主动管理为主。2017年末3.37万亿美元的权益型产品中, 指数、ETF产品分别为1.73万亿美元、1.33万亿美元,合计占比90.8%; 1.86万亿美元 的债券型产品中,主动管理类占比43.9%。

iShares系列ETF产品在美市占率接近40%,债券型ETF市占率占比46%。相较于先锋集团在指数基金的优势,贝菜德在ETF产品中龙头地位稳固。当前全球规模前100大 股票型ETF基金中,贝菜德共42支产品;全球规模前100大指数基金中贝菜德6支产品 在列。其成功经验对我国处于发展初期的ETF基金具备指导作用。

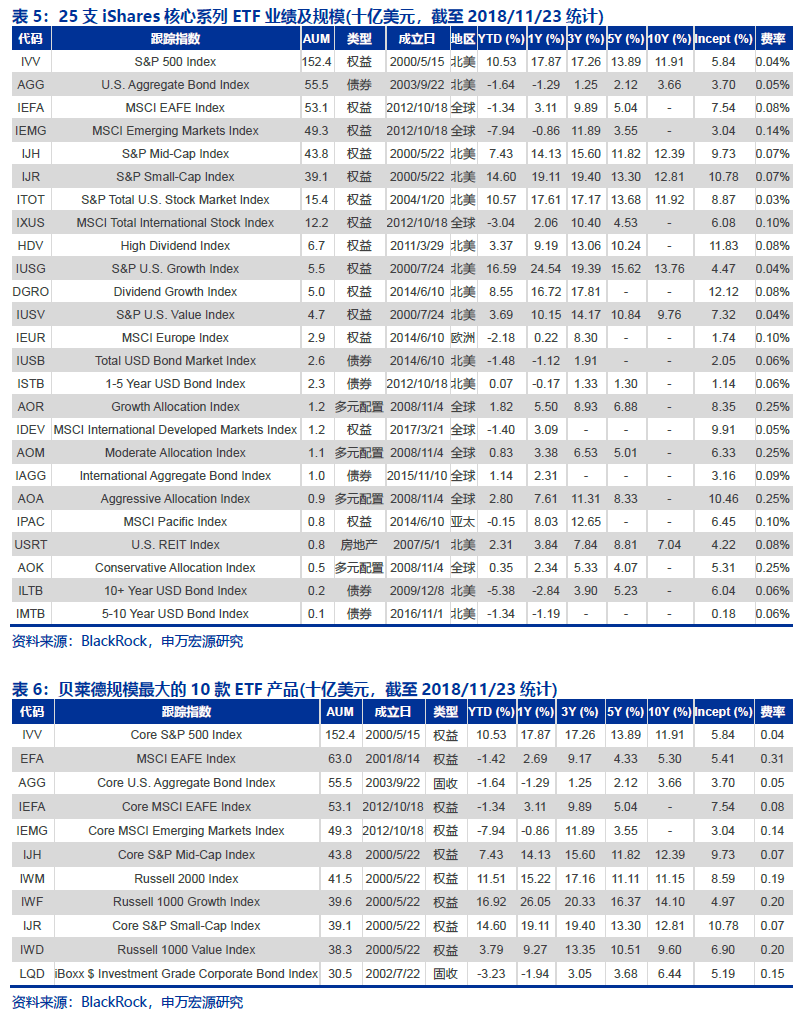

3.1低费率iShares Core系列产品25支

对于入门投资者,公司专门设立了核心系列产品共25支,涵盖了多种资产类别,方便普通投资者认购。截至2018年11月核心系列产品规模4583亿美元,占全部ETF规模的 比重为33.8%,资产加权平均费率仅0.067%,显著低于全部ETF资产加权平均费率0.21%。

前十大ETF产品以权益型为主,规模加权费率为0.12%。目前,贝菜德ETF产品中,其前十大产品中有8支为权益型产品,2支为债券型产品,前10大ETF产品规模占全部 ETF规模比重42%。规模最大的ETF为跟踪标准普尔500指数的IVV (后面简称iShares 标准普尔500ETF),截至12/16规模1524亿美元,费率仅0.04%,规模最大的债券型 ETF产品AGG费率仅0.05%,同时也是全球规模最大的债券型ETF基金。

3.2发挥传统固收产品优势,债券型ETF绝对领先

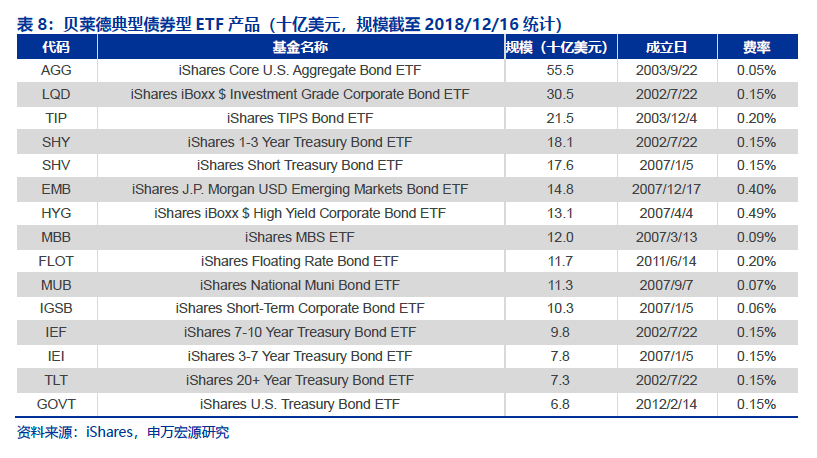

债券型ETF的诞生为中小投资者提供了更透明流动性更高更低成本的债券投资工具。在债券型ETF创设出来之前,美国债券市场的主要投资者是专业机构投资者,受限于规模 和成本,中小投资者主要购买债券型基金,但依旧面临成本较高和持仓不够透明的挑战。 全球规模最大债券型ETF是贝菜德集团的AGG (跟踪彭博巴克菜美国综合债券旨数),发 行于2003年9月22日,以上市交易型开放式基金的形式紧密跟踪基准指数,实现对美国 国债、市政债、CMBS、ABS和投资级公司债的跟踪投资收益,其费用率仅0.05%,截至 18/12/16规模为555亿美元,按照每一份额申购。先锋集团1995年9月发行的全球规模 最大的债券市场指数基金VBTIX费用率为0.04%,最低申购额为500万美元。

公司传统的固定收益产品优势使得贝菜德在债券型ETF产品中同样大有所为,目前贝 菜德债券型ETF市占率45.9%,资产加权费率0.16%,仅约为市场平均费率的1/3。首支ETF发行后,为中小投资者提供了所持资产较为透明、流动性更高、更低成本的债券投资工具;截至2018年12/16的统计,美国上市交易的固定收益型ETF共384支,规模6393.2 亿美元,平均费率为0.36%;贝菜德在美国上市交易的固定收益型ETF共88支,总规模 2937亿美元,市场份额高达资产加权平均费率为0.16%,比市场平均费率低64%。

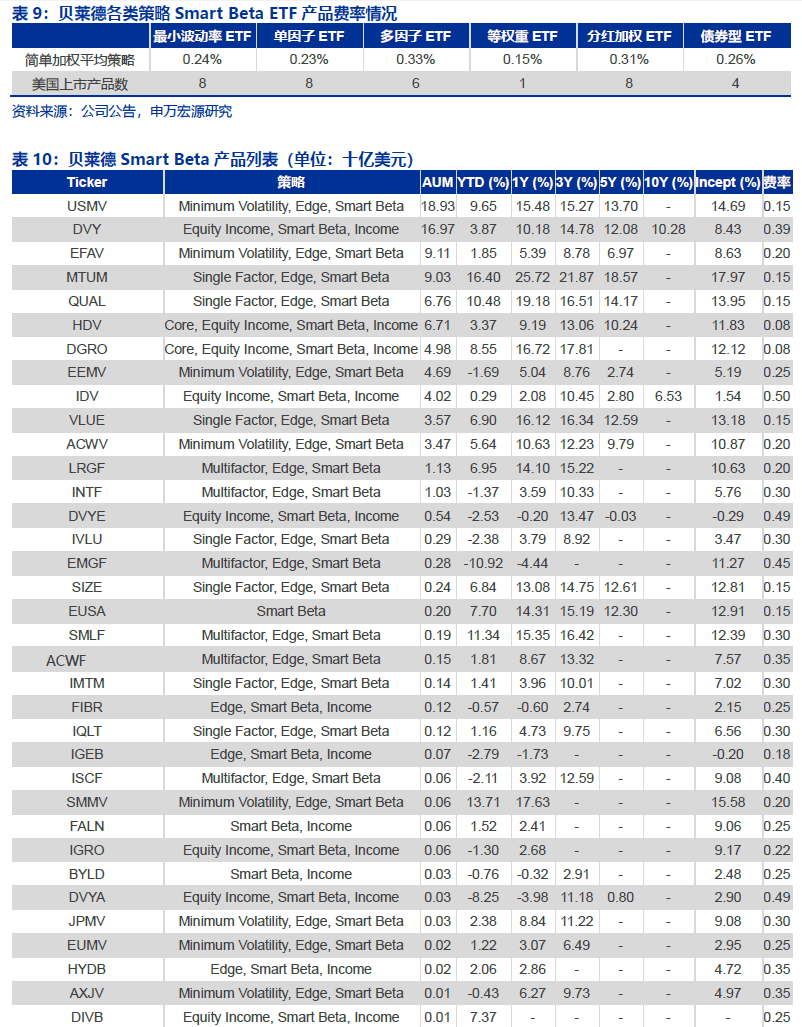

3.3积极发展Smart Beta,费率得以增强

近年来,美国在被动投资中融入主动管理的Smart Beta策略ETF热度提升。Smart Beta为增强型ETF的一种,在旨数基金成分不变的情况下,根据价值、红利、动量、低波 动、质量、规模等因子调整基金内股票权重,进而打造出因子指数型被动投资ETF,近年 来热度不断提升。

Morningstar于2014年9月提出,根据目标不同可将Smart Beta策略分为风险分散 类(risk-oriented)、收益增强类(return-oriented)和其他类:1)风险分散类具体方 法包括波动率倒数加权、等风险贡献、最小方差、最大分散度等;2)收益增强类具体包括 价值加权、价格加权等;3)非传统商品、非传统固定收益及多资产指数等归属于其他。

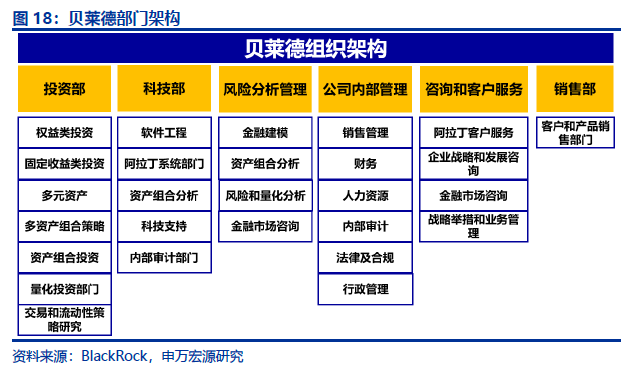

Smart Beta策略ETF较完全复制型ETF产品费率明显更高。截止2018年12月, 美国市场上市交易的Smart-Beta ETF共1024支,平均管理费率为0.52%。公司当前在美国上市的Smart Beta产品共36支,规模945亿美元,平均管理费率为2.9%。,高于 美国全行业权益型ETF基金2.1 %。的费率,显著高于自身核心产品费率。其中包括8款最 低波动率ETF,8款单因子ETF,6款多因子ETF,1款等权重ETF,8款分红加权ETF,4 款债券型ETF。

3.4经营情况:商业模式以客户为中心,盈利增长稳健

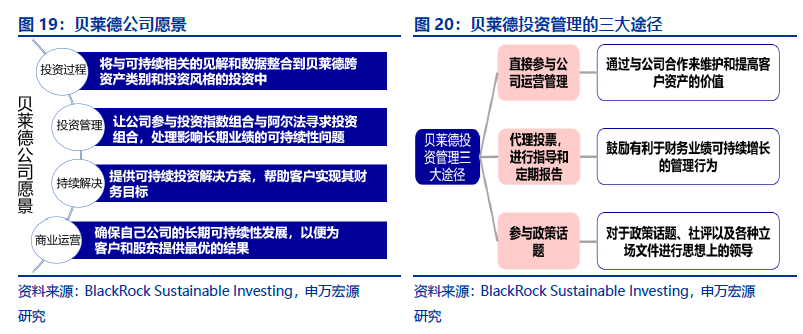

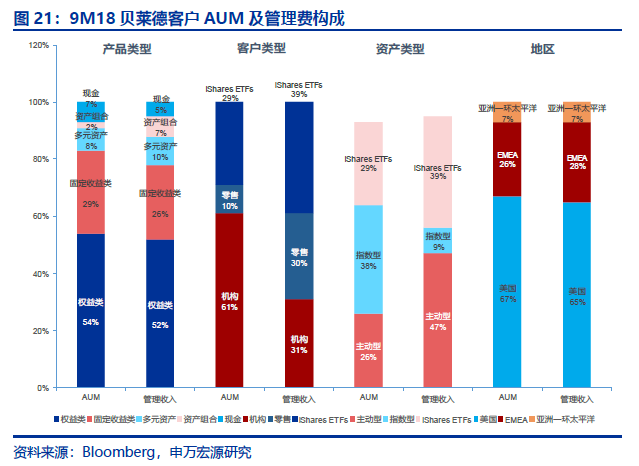

贝菜德构建了统一的以客户为中心的商业模式,Alattin风险管理系统名扬天下。相有综合交易、风险管理和客户报告的统一投资平台,将固定收益、股票、其他业务合并管理, 在这种商业模式下,充分调动整个公司的产品和资源为客户谋求福利。公司早期名扬天下 源于极强的风险i只别能力,公司自主研发的Alattin风险管理系统拥有众多巨型金融公司客 户,如大摩、UBS、德意志银行、部分主权国家基金等;3Q18机构客户AUM占比61%; 美国以外地区AUM占比33%。

科技助力,将风险管理进行到底。创立初期,贝菜德为机构客户提供资产管理服务, 同时帮助投资者理解和分析债券投资中蕴藏的风险,风险管理服务为其主营业务之1。贝 菜德从债券产品开始就建立了完整的数据中心,1999年,其自主研发的Aladdin系统沿用 至今,是拥有6000台计算机组成的集中、统一的24小时运行的数据中心,打通了各个不 同的作业子平台,实现了风险管理、组合管理、交易、结算等业务的流程、数据、信息在 Aladdin平台上的完美地融合;依靠阿拉丁系统,贝菜德搜集历史数据和搭建金融模型,预测债券、股票与新兴金融产品未来的价格走向,并给予客户相关投资建议。Aladdin系 统的客户包括众多巨型金融公司,如摩根士丹利资管部、UBS、德意志银行资管部等;甚 至部分主权国家基金也在使用。

愿景打造全球最值得尊敬的投资与风险管理者。贝菜德的愿景是"Create a better financial future for our clients by building the most respected investment and risk manager in the world”。从诞生之初,公司便把为客户进行风险管理与创造回报视为同 等重要,公司在金融危机中独善其身与声名鹊起离不开Aladdin风险管理系统的成功。

营业收入以管理费为主,营收占比中枢约90%;而管理费中表现费占比仅约5%。2010-2017年,公司营业收入中管理费收入占比始终超过90%; 9M18营收107.6亿美元 (同比增长9.4%),其中,管理费收入90.86亿美元(同比增长9.7%),占营业收入比 重为84.4%。由于公司大力发展ETF等被动型产品,管理费赚取不依赖于业绩提成, 2010-2017年,公司表现费占管理费的比重平均为5.3%,管理费收入7年CAGR为5.63%, 同期表现费CAGR为1.37%。

基础管理费收入构成稳定,权益型占比半壁江山;表现费收入以另类为主,权益为辅。公司近年来基础管理费收入构成较为稳定,权益型产品占比约5成,2017年基础管理费构 成:权益型51%>债券型27%>资产配置10%>另类7%>现金管理5%;表现费主要是另 类产品的业绩提成,2017年表现费构成:另类63%>权益型26%>债券。资产配置6%。

规模效应使得单位AUM税前利润稳定约0.94%。,AUM扩张下公司盈利水平稳健提升。2017年公司削减传统主动管理型产品基金经理和分析师约40人,职工薪酬占营业收 入的比重从2009年的38.3%下降至2017年为34.1%,因而公司单位AUM营业收入与 单位AUM营业支出基本保持同步下降趋势,单位AUM税前利润中枢稳定在约0.94%。

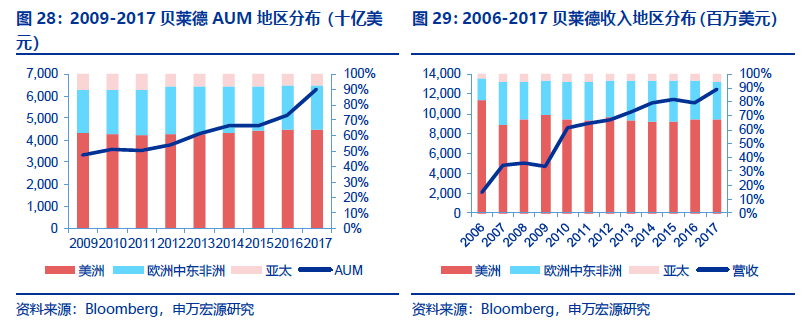

把握客户资产全球配置趋势,海外收入占比提升至约1/3公司把握客户资产全球配置及风险分散的需求,收购美林证券买方资产管理部门后,进一步打开全球销售渠道,EMEA 地区收入占比提升明显;此外,iShares系列ETF产品追踪全世界范围内的股票市场指数。 2006年,亚太地区及EMEA地区收入3.83亿美元,收入合计占比18.2%;到2017年末,公司124.9亿美元营收中,EMEA地区收入34.3亿美元,占比27.5%,亚太地区收入6.53 亿美元,占比5.2%;合计占比约1/3。

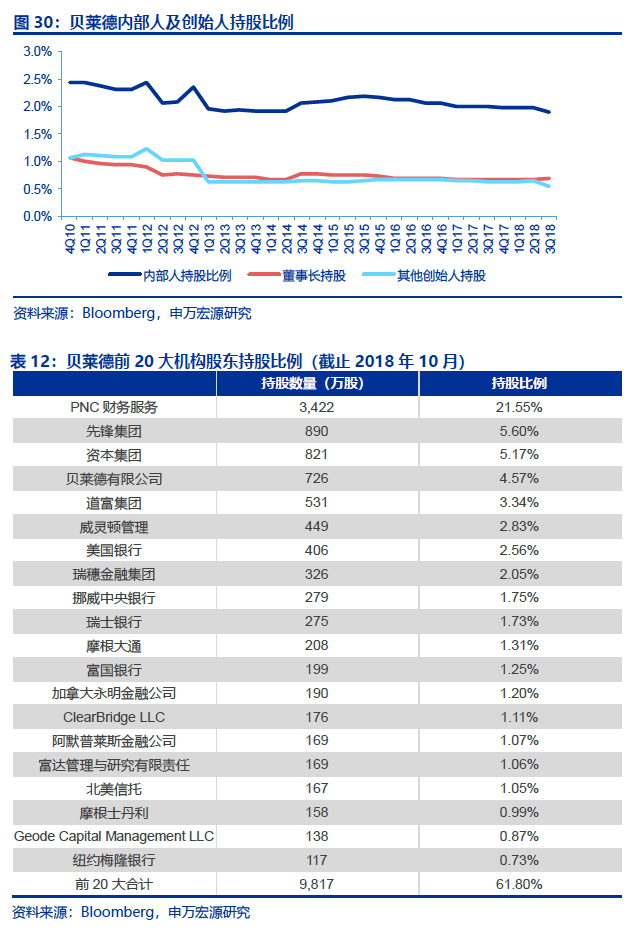

核心管理团队稳定,保持经营决策的独立性。自公司1988年成立至今,公司管理团队 十分稳定,并且创始人始终爵见经营决策的独立性,8位创始人(Larry Fink, Robert S. Kapito, Susan Wagner, Barbara Novick, Ben Golub, Hugh Frater, Ralph Schlosstein, and Keith Anderson)中5位仍担任董事会席位。Fink仍担任董事长兼首席执行官,共同 创始人Kapito担任副董事长和首席运营官,Barbara Novick担任副董事长,Ben Golub 担任首席风险官,Susan Wagner担任独立董事。此外,公司重视吸引人才,如原美国财 政部副部长Peter Fisher在2003年离任后也加入到贝菜德履任亚洲市场负责人。

无实际控制人,内部人持股比例约2%,公司治理及激励机制有效。公司当前无实际控制人,截止2018年10月,第一大股东PNC持股比例仅为21.6%,前20大机构股东合 计持股比例约为61.8%。分散机构股东持股模式保持了管理团队对公司经营的决策权,而 内部人适当持股则提供了一定的激励机制,截至10月末,公司内部人合计持有公司158.8 万股,持股比例约为1.9%;核心管理层持股比例长期保持较为稳定,Fink持有公司108.6 万股,持股比例为0.684%, Susan持有公司48.3万股,Kapito持有公司36.7万股(按 400美元/股计算,Fink合约4.34亿美元,Susan合约1.93亿美元,Kapito合约1.47亿 美元)。

3.5并购中成长的巨头

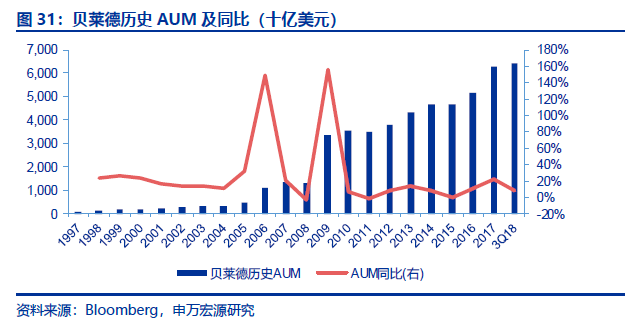

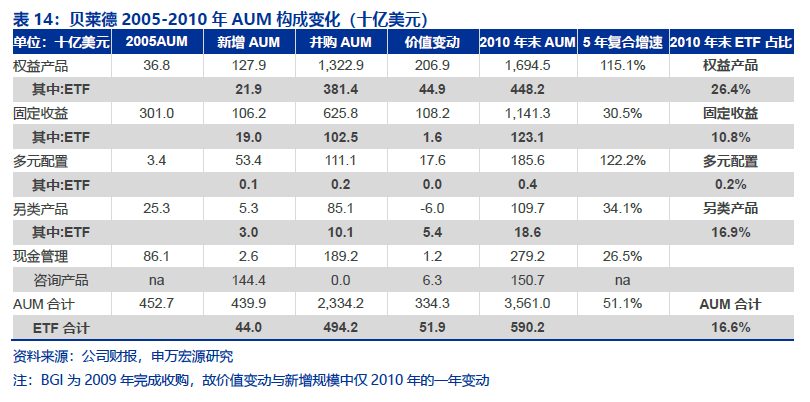

贝菜德并购中成长为巨头,迅速把握市场环境变化,顺势推行业劳战略调整。1988年 公司创立,99年上市,此后多次成功并购火速拓展各业务条线,2017年末AUM达到6.3 万亿美元,06年与09年两次并购及整合成功至关重要:1) 06年公司收购美林证券投资 管理部门,拓展了主动权益型基金,当年AUM增长1.5倍至1.1万亿美元,权益及混合型 基金AUM增长3500亿美元,占比从8%提升至35%; 2) 09年收购BGI,拓展ETF基 金业务,把握被动投资趋势,AUM增长1.6倍至3.3万亿美元,并入ETF规模4800亿美 元,此后ETF第一地位始终维持。05-10年,公司并购获得AUM2.33万亿美元,其中权 益型产品增长1.65万亿美元,5年CAGR达115%。

1988年,Fink联合Susan等7位创始人成立了贝菜德;1999年,贝菜德赴纽交所上市。成立至今,贝菜德把握每_次市场环境变化,多次成功的并购火速拓展了不同业务 条线,从固定收益产品到权益型投资、被动投资、量化投资等,同时全球化程度不断加深, 把握全球资产配置的趋势。AUM从1997年末仅1054亿美元增长到3Q18共6.44万亿 美元,俨然是全球规模最大的资产管理机构。

2005年1月,贝菜德以3.25亿美元现金和5000万美元普通股为代价收购大都会人 寿(Me让ife)子公司SSRM Holdings。SSRM创立于1924年,是道富集团旗下子公司,控股道富研究管理部门和投资顾问团队,主要为美国大型企业退休金计划提供退休金管理 服务,此次并购使得贝菜德客户基础进一步扩大;到2005年末,贝菜德AUM 4527亿美 元,同比增长32.5%。

3.5.2 2009年收购BGI, ETF跃居第一且增长强劲

2007年,贝菜德以17亿美元价格收购Quellos Group, LLC.基金中的基金业务, Quellos公司是全球最大的FOF管理人之一,其产品包括对冲、私人股权、不动产F0F等, 此次收购扩充了贝菜德另类投资管理业务实力。

2009年12月,公司迎来第二次重要收购:AUM增长1.6倍,以135亿美元收购了 BGI,拓展ETF基金业劳,把握被动投资趋势。贝菜德认准美国基金市场被动投资趋势,但被动型基金的先发优势显著下,贝菜德决定再次以并购扩大产品端实力,当时巴克菜集 团旗下的资产管理部门巴克菜全球投资(Barclays Global Investor, BGI)是全球最大的股 票型ETF发行人之一。2009年12月,贝菜德凭66亿美元现金+69亿美元巴克菜集团3780 万股股票,收购了 BGI, 2009年末AUM突破3.34万亿美元,同比增长156%。此次收购 后获得了庞大的ETF管理资产,此后iShares成为贝菜德的拳头业务。

2005年-2010年,公司通过并购获得的AUM为2.33万亿美元,其中权益型产品规 模从368亿美元增长至1.69万亿美元,5年CAGR达115%。面临外部市场变化,贝菜德善于把握并购的机遇,而管理团队的经营决策权一直保持独立,公司展现出超强的执行 力。2006年与2009年的两次收购均使得AUM翻番,第一次从极大拓展了主动管理股票 产品、第二次拓展了 ETF尤其是权益型ETF产品,把握被动投资趋势。

.

自2009年收购BGI后,2009-2017年,贝菜德ETF基金规模从0.48万亿美元增长 到1.75万亿美元,8年CAGR达17.5%; ETF基金占总AUM的比重从2009年末的14.5% 提升至27.4%, 9M18更进一步提升至28.8%;开放式指数基金规模从1.16万亿美元增长 到2.38万亿美元,CAGR达到9.3%,占比从34.8%提升至37.8%。

2017年,贝菜德AUM增长1.14万亿美元,主要由被动型产品规模增长驱动iShares ETF与开放式指数基金规模合计增长8963亿美元,占比达78.6%。其中,权益型ETF规 模增长3784亿美元,同比+39.8%,权益型指数基金规模增长2999亿美元,同比+21.0%; 债券型ETF规模增长805亿美元,同比+25.6%,债券型指数基金规模增长1374亿美元, 同比+25.6%。同时,公司推出智能研究引入量化投资,降低主动管理费率,主动管理权 益型产品止住3年连续下降趋势,2017年规模增长710亿美元,同比+13.2%。

4.细分领域亦可创新制胜,主动型ETF费率更高

4.1 Wisdom Tree:创设系列指数,专注主动管理

与龙头ETF依靠规模效应和低费率取胜不同,美国ETF基金机构中,也有管理规模较 小但凭借差异化竞争优势而在ETF领域长期立足者,如Wisdom Tree、ProShares。

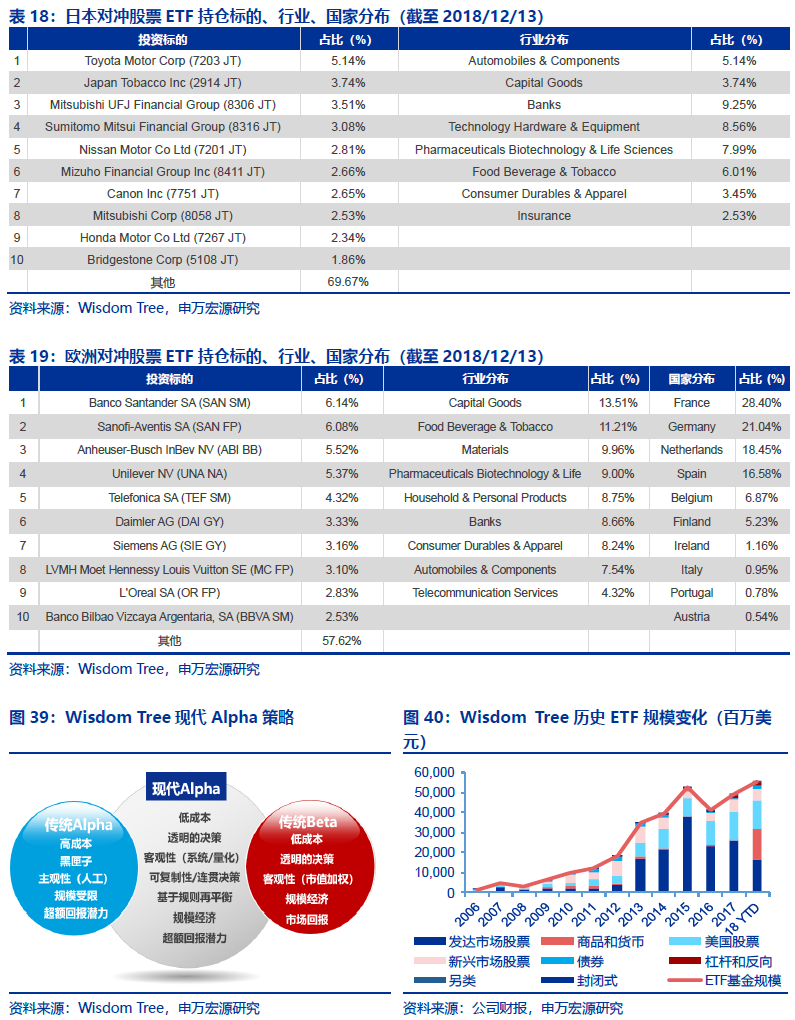

智慧树(Wisdom Tree)是美国最大的主动管理型ETF提供商之一,产品分布于美国、欧洲、加拿大三大市场。Wisdom Tree成立于1985年,专注于ETF基金产品,积极 管理的理念始终如一。目前提供涵盖国内、国际和全球股票、固定收益、货币、大宗商品、 另类策略的ETF产品,主要集中于美国、欧洲、加拿大三大ETF市场;实物黄金ETF (PHAU LN)在伦交所上市,是Wisdom Tree规模最大的ETF产品。公司为投资者提供成本效率 和业绩潜力兼具的"现代Alpha" ETF基金,在业内率先提出了基本面加权ETF概念。擅 长基于市场基准指数改良创设公司自身的指数,主动型ETF规模行业领先,截止18年11 月AUM 557亿美元,平均管理费率为0.47°%。权益型产品中,日本对冲型ETF (DXJ) 和欧洲对冲型ETF (HEDJ)规模排名前二,分别为46.9亿美元、44.0亿美元。

DXJ (WisdomTree Japan Hedged Equity Fund)提供对日本股票市场的风险敞口,同时对冲日元和美元之间的汇率风险公司创设了 WisdomTree Japan Equity Index, 指数由在日本注册并在东京证交所交易的支付股息公司组成,这些公司的收入中来源于曰 本的部分不超过80%,因此该指数倾向于那些有更重要的全球收入基础的公司。

HEDJ (WisdomTree Europe Hedged Equity Index)提供对欧洲股市的风险敞口,同时对冲欧元和美元的汇率风险。该指数基于国际股票指数中在欧洲以欧元交易的支付股 利公司,要求标的公司总市值不低于10亿美元,并且在最近一个财政年度中,其至少有 50%的收入来自于欧洲以外的国家。公司权重取决于每年支付的现金股利。

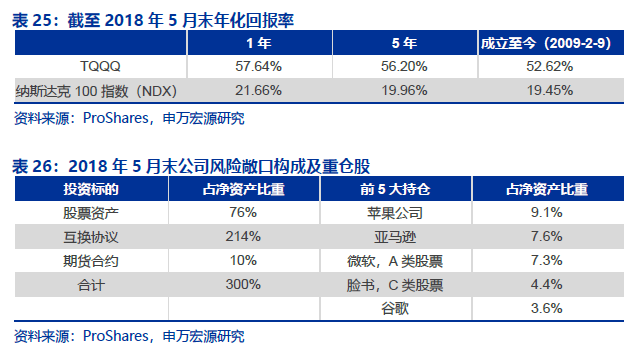

下面以规模最大的TQQQ(ProShares UltraPro QQQ)为例,讨论其产品设计运作。 TQQQ投资目标是获得3倍于纳斯达克100指数(NDX)的投资收益,并通过投资于互 换协议、期货合约,获得足够的风险敞口,并且逐曰盯市和调仓。互换协议标准化程度较低,在场外进行,交易对手方均是ProShares认可的全球性金融机构,并采取逐日盯市和 要求足额抵押担保等方式防范交易对手违约风险;而期货合约则更加标准化。杠杆ETF追 求的是曰杠杆,而非长期杠杆。

以2018年5月末为例,TQQQ投资于股票、互换协议、期货合约的敞口分别为76%、 214%、10%。投资股票规模(基于纳斯达克100指数)26.3亿美元、互换协议名义本金 73.8亿美元、NASDAQ 100 E-Mini指数多头期货(共2439手)名义本金3.4亿美元。 其中,10笔互换协议利率在2.05%~2.58%不等,分别以NDX指数或TQQQ份额作为基 础资产,交易对手包括美国银行、花旗银行、高盛、摩根士丹利等大型金融机构。 2017/5-2018/5, TQQQ总回报率为57.64%,远高于基准指数21.66%的回报。

相较于普通的ETF,杠杆型ETF 的费率并不低,主要为专业投资者和机构投资者提供了便利的具备流通性的杠杆投资工具。理论层面,通过借用金融衍生品如股指期货、股指

期权、掉期合约等来构建复杂的投资组合,同样可以达到上述杠杆ETF 的效果;但是,衍生品的交易成本通常并不低,且资金占用较高,对于缺乏相应风险管理能力的投资者而言并非好选择,杠杆ETF 的存在很好的满足了部分专业交易者和大型投资机构及高风险偏好者的要求。对于中小投资者,杠杆ETF 由于其收益波动大的特性,其在极端情况下3 被做空ETF 具有本金损失300%的可能性。

金融危机后,ProShares 杠杆ETF 规模整体较为平稳,但杠杆ETF 中权威的位置几乎无人撼动。如果说贝莱德是传统ETF 基金的领军者,那么ProShares 则是杠杆和反向ETF

中的权威。与大型的基金管理公司不同,ProFunds 集中精力运作创新型基金,利用杠杆型产品的排他性迅速占领市场,此外,ProFunds 允许旗下的指数基金迅速转换,无任何限制和赎回费用,方便投资者构建并实现所有针对市场方向及各种板块轮动的投资策略。

** 5. 中国ETF 征途辽阔

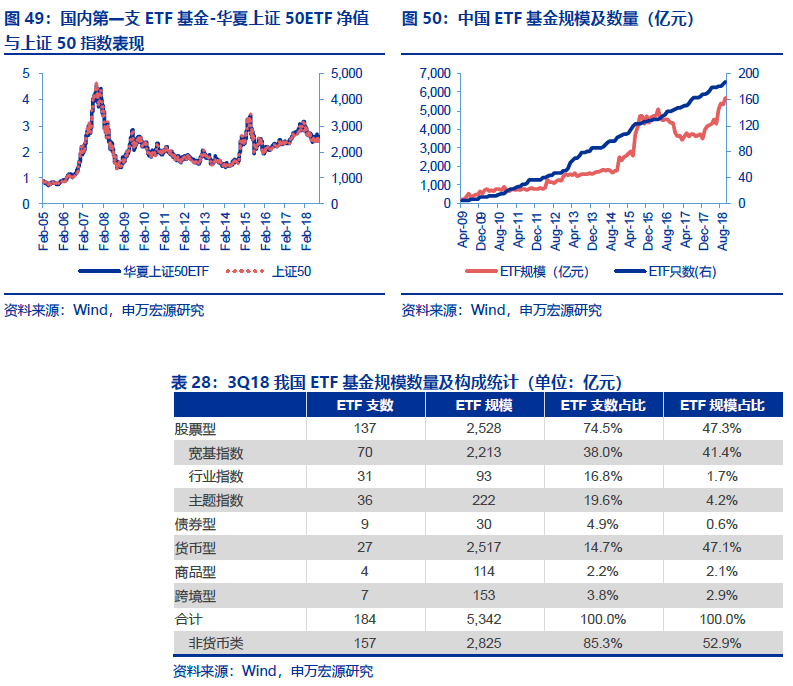

5.1 中国ETF 市场尚处发展初期**

2009-2017 总规模复合增速达36%,但绝对规模仍较低。2009-2017 年我国ETF 基金规模8 年CAGR 达到36.4%,截止11M18,我国交易所上市交易的ETF 规模为5612

亿元,占我国开放式基金规模的比重为4.0%;但相距美国ETF 市场规模仍甚远,2017 年末美国ETF 规模为3.4 万亿美元,占开放式基金的比重为15.4%。

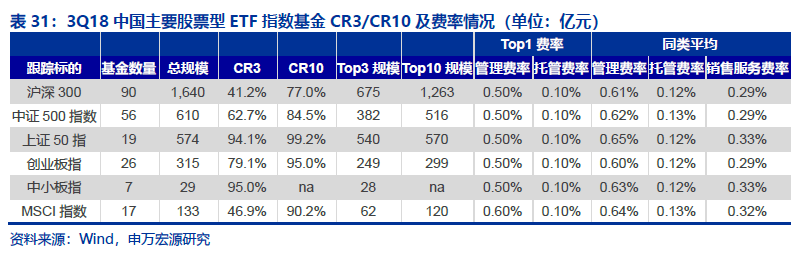

产品结构多元化程度低,货币型与非货币ETF规模相当。3Q18,上市ETF数量共184只,其中,27只货币型ETF规模共2517亿元,占总规模比重为47%, 157只非货币型 ETF规模共2825亿元,占总规模比動52.9%:其中,股票型ETF规模占比47.3%、债 券型ETF规模占比0.6%、商品型ETF占比2.1%、跨境型ETF占比2.9%。

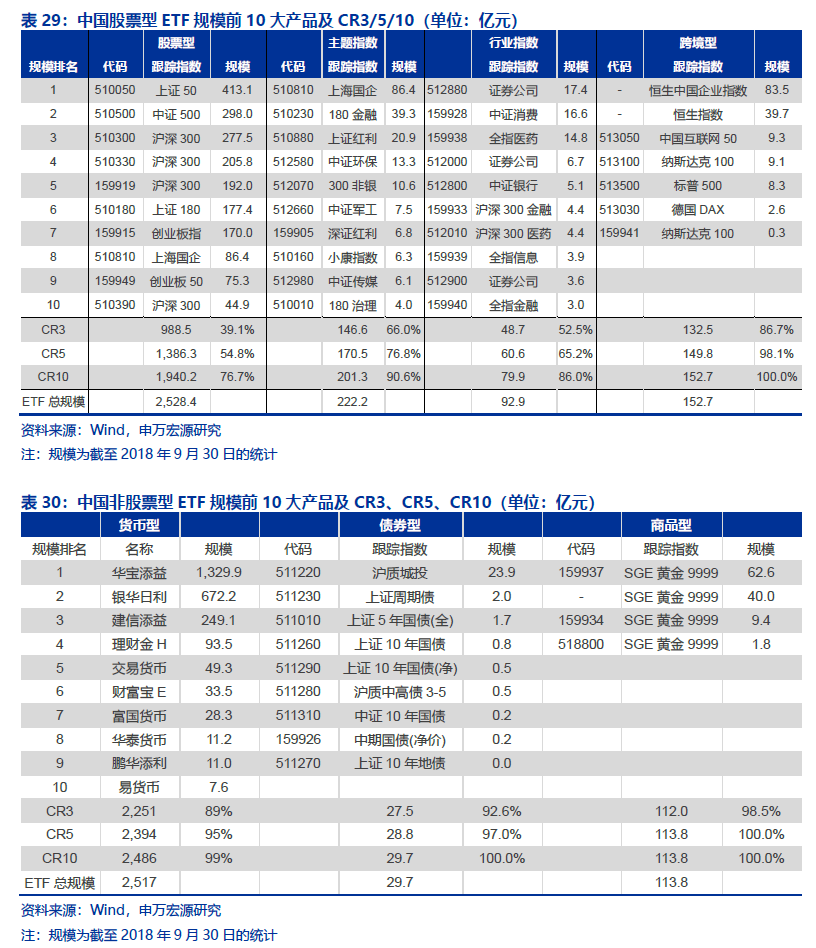

费率差距不明显,产品同质化,尚未出现被动管理绝对巨头。被动型基金的先发优势与规模优势_定程度有所体现,股票型ETF基金规模CR3、CR5、CR10分别达到39.1%、 54.8%、76.7%,跟踪沪深300、中证500、上证50的指数基金规模CR3分别达到41% 63°%、94°%。费率方面,目前我国ETF产品管理费率和认购费率尚未出现激烈竞争,管理 费率基本为0.50%,托管费率为0.10%,此外仍有销售费率和其他费用,较美国2017年 权益型ETF平均的水平0.2%仍明显较高。

5.2建议尽早布局ETF蓝海市场

资管新规的推行下,净值化管理、打破刚兑是大势所趋,届时无风险收益率将下行, 传统货基的吸引力将下降,而股票和债券型公募基金的繁荣不会缺席,低成本和便捷且分 散化投资的ETF基金将是一篇蓝海;对于有志于在ETF新蓝海占据不败之地的公司而言, 提前布局和投入十分重要。

行业方面:

今普及和深化投资者教育。在美国,关于被动投资的投资者教肓深化了被动投资趋 势;Morningstar, ETF Trends等机构普及作用功不可没。

今做市商为ETF基金提供了充足的流动性。美国ETF基金蓬勃发展的重要原因之一是美国特许券商作为做市商提供了良好的交易流通性。

今引导以养老金等为代表的长期资金入市,提高机构投资者比例。被动投资的指数产品近20年在美国风靡的重要原因是市场有效性提升,主动管理基金难以持续获 得超额收益,而费率却更高;我国目前以个人投资者为主的投资者格局下,市场 有效性较低,基金公司主动管理优势仍然较为显著,未来市场有效性的提升需要 国家应引导养老金、保险公司等长期资金入市提升专业机构的投资比例。

今提供咨询服劳与其他多元化服劳。美国指数基金、ETF基金产品费率多年来下降 明显,部分公司甚至推出零费率的产品,价格战的背后实质是各家公司通过做大 客户数量与AUM,提高市占率,而更多通过提供咨询服务与其他多元化服务来获 得收益,美国巨头资管机构如先锋和贝菜德均在投资咨询或风险管理方面有较强 的服务能力。

公司层面:

今ETF基金具有显著的先发优势,提前布局十分重要。贝菜德优先在全球主要资本市场布局ETF产品,当前850支产品遍布全球,规模稳居第一。道富发行了美国 第一支ETF,当前该产品为全美最大的ETF产品。

今ETF产品布局全资产谱系,为投资者提供便撞的参与各类资产配置的低成本渠道。贝菜德其提供了涵盖所有资产类别的投资产品,目前我国ETF产品设计中以货币 型基金和股票型基金为主,债券型ETF仅9支,规模占比不足1%,跨境股票ETF 仅7支,占比不足4%;参考美国经验,未来的长期趋势是为投资者提供参与全 球股票、全球国债、全球商品投资的便捷渠道。

今把降低费率放在重要战略位置,低成本的基金有助于提升基金公司市占率。ETF基金的费率差距不明显,随市场竞争加剧低成本将成为重要竞争力。iShares核心 系列产品资产加权平均费率仅不足干分之7,为投资者提供了极大的选购便利; 先锋虽然后发,但凭借最低费率下市场份额近十年提升仅20pct。

今发展Smart Beta ETF作为费率增强策略。我国许多基金仍通过外部主体代销,销售成本较高,美国ETF基金费率持续下降,费率竞争加剧下,贝菜德等大型资 产管理机构纷纷加大智能投顾布局,智能投顾发展的一方面在于降低资产配置成 本,另一方面加强Smart Beta策略布局,该类产品有较强的费率溢价。

今部分公司可优先在细分产品创新领域布局,从而获得竞争优势。对于资本实力较弱的公司而言,可以考虑在细分产品领域中提前布局和投入。主动管理ETF方面, 目前我国也有少量的主动管理型ETF,但主要集中于基本面和风格指数,同质性 较高,可借鉴Wisdom Tree的经验,创设属于自身的系列指数。

文章来源:申万宏源

作 者:马鲲鹏

相关文章