购买货币基金是否稳赚不赔

**原文来源:招商证券研究部

作 者:宗乐、曾凯羚**

一、货币基金简介

货币基金全名为“货币市场基金”,指仅投资于货币市场工具的基金。

货币市场工具与资本市场工具相对应,资本市场工具指股票、债券和基金等 1 年期以上的中长期金融工具。而货币市场工具指期限小于或等于 1 年的债务工具,主要包括短期国债、大额可转让存单、商业票据、银行承兑汇票、回购协议等。

与其他资本市场工具相比,货币市场工具流动性较高,风险较低。因此,各类型基金相比较,投资货币市场工具的货币基金风险低于投资其他资本市场工具的股票型、混合型、债券型及 QDII 基金。从图 1 中可以看出,各类基金年度收益波动体现了风险差异:货币基金每年度平均收益均为正;股票基金、混合基金、债券基金和 QDII 基金每年度收益波动较大,在有些年份产生亏损。

从图 2 中可以看出,货币基金每季度平均收益(未年化)在 0.3–1.3%之间波动,未曾产生季度亏损。不过,与银行存款承诺利息收益不同,货币基金管理人不保证基金一定 盈利,也不保证最低收益。

二、货币基金的起源与发展

1971 年,历史上第一只货币基金产生于美国。当时美联储逐步取消对大额存款的利率管制,但 Q 条款仍将小额存款利率上限限制在低水平,因此机构才能进入的银行间市场利率收益高于个人投资者储蓄利率收益。货币基金将银行间市场收益让渡给个人投资者,收益优于储蓄存款,因而逐渐成为投资者的现金管理工具。

1982 年 Q 条款修订后,银行相继推出高收益存款账户,货币基金收益优势消失,规模缩水。

1983 年,《投资公司法》中的 Rule 2a-7 允许货币基金使用摊余成本法代替市值法计算净值,摊余成本法可以平滑市场波动对货币基金收益率的影响,使货币基金的收益更加稳定,强化了其作为现金管理工具的优势。

1994 年,美联储大幅加息,银行存款账户由于主要持有固定利率资产,收益再次落后于对市场利率反应更灵敏的货币基金,加上货币基金可以网上申赎的便利,货币基金开始了新一轮高速增长。

2003 年,国内第一只货币基金成立,采用摊余成本法计算净值,成为个人投资者获取银行间市场收益的工具。由于流动性好、收益高于银行存款,货币基金逐渐替代银行存款成为投资者的现金管理工具。

2013 年 5 月,天弘基金和支付宝合作的天弘增利宝基金(后更名“天弘余额宝”)成立, 支付宝使用者可以用支付宝余额便利地申购天弘增利宝。凭借支付宝积累的客户基础及App 交易的便利,天弘增利宝基金在年末跃升成为市场中规模最大的货币基金,并保持至今。

2013 年以来,货币基金整体管理规模及占公募基金总规模比例呈上升趋势(图 3)。截止 2017 年 12 月 31 日,市场上共有 395 只公募货币基金,总规模 7.1 万亿,占公募基金总管理规模 61.8%(图 4)。

2018年,易方达基金公司上报了国内第一只市值法货币基金。市值法货币基金采用公允价值估值,不再维持1元净值,净值将反映基金资产的实际价值。

三、货币基金的收益

1、 货币基金以摊余成本法计算收益

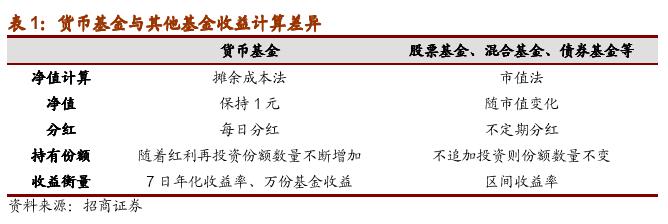

与股票基金、混合基金及债券基金不同,货币基金的收益不按净值计价,而是净值保持为1元,通过摊余成本法计算出每日收益率,向投资者分红。

为了减轻投资者每日进行红利再投资的负担,货币基金一般在基金合同中将收益分配的 方式约定为红利再投资,每日分红再投资买入基金份额,因此投资者持有的份额数量不 断增加。

货币基金以摊余成本法计算净值,即资产以买入成本计算估值,按照票面利率或商定利 率并考虑其买入时的溢价与折价,在其剩余期限内平均摊销,每日计提收益。例如:基 金以X-a元的价格买入一个每季度票息为Y元、期末返还本金X的债券,如果该债券还有10天到期还本付息,则将Y+a元除以10天,将收益摊销到每一天中。

与摊余成本法相对应的是以市值法计算估值。股票基金、混合基金及债券基金采用市值法计算估值,将投资组合中资产的市场价格变动每日反映在净值中。而货币基金收益主要来源于利息收入,通过市场价格变动获得资本增值不是主要目的,因此采用摊余成本 法平滑市场波动,给投资者呈现出稳定正收益。

为了便于投资者理解和比较货币基金份额收益,货币基金普遍公布7日年化收益率和万 份基金收益。7日年化收益率是货币基金最近7日的平均年化收益;万份基金收益是当日每万份基金份额(总净值1万元)实现的收益金额。

2、 收益特性:过往货币基金收益高于同期银行存款利率

与银行存款承诺利息收益不同,货币基金管理人不保证基金一定盈利,也不保证最低收益。但由于流动性优于定期存款,同时收益高于同期定期存款利率(图5),货币基金代替存款成为了投资者进行现金管理的最佳选择。

3、 收益特性:与其他基金相比,货币基金收益较低、波动较小

与股票基金、混合基金及债券基金相比,货币基金收益较低、波动更小、更加稳定。从图6可以看出,股票基金、混合基金长期收益明显高于债券基金及货币基金,同时收益波动大:指数在2015年牛市中迅速冲高,见顶后大幅回落。

债券基金与货币基金相比,长期收益及收益波动也相对较大。从图6可以看出,在某些市场阶段,债券基金指数出现回撤,表明在这些阶段持有债券基金可能出现亏损,而过往持有货币基金几乎不可能出现亏损:过往国内货币基金每日的7日年化收益率均为正, 仅有两只基金在2006年出现了一天当日万份基金收益亏损(在亏损发生的时间段两只基金的7日年化收益率每日仍保持为正)。

4、 收益特性:货币基金会出现“收益释放”的现象

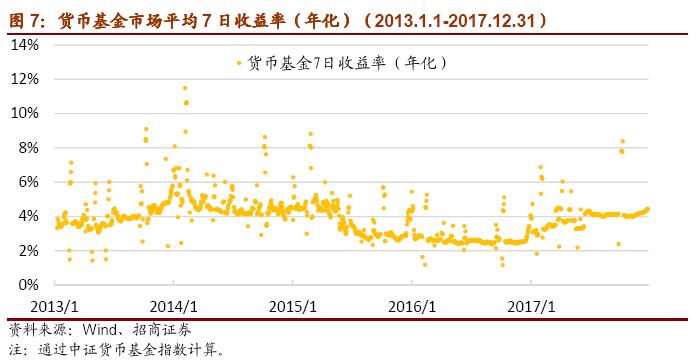

虽然货币基金的7日年化收益率在大部分时间波动较小,但有时7日年化收益率会突然飙 升至6%以上,甚至在某些交易日突破10%,这种现象被称为“收益释放”。

“收益释放”并非经常发生,图7中标明了2013年初至2017年末每日全市场货币基金平均7日收益率(年化),单日年化收益超越6%的交易日仅占4%,超越8%的交易日仅有18天。

“收益释放”可能由两种原因造成:

在季末、年末等时点,由于资金面紧张、市场整体利率升高,货币基金七日年化收益率随之抬升。

利率下降时债券的市场价格升高,基金经理将市场价格高于成本价的债券卖出,提前兑现浮盈。

通过兑现浮盈进行“收益释放”有一定的可控性:

“收益释放”可能是由于基金面临大额赎回,卖出浮盈债券增加流动性;也可能是出于营销宣传的考虑,集中卖出浮盈债券,抬高收益率以寻求市场关注。

主动进行“收益释放”可能会影响基金的后续收益,因为基金经理卖出浮盈债券后, 现金并不一定被投资者赎回,这些现金再买入其他债券资产时,将面临较高的买入成本。因此投资者不应该将“收益释放”作为选择货币基金的依据。

四、 货币基金的风险

货币基金的风险主要来自两方面:流动性风险与投资组合风险。流动性风险指基金管理人需要折价变现非流动性资产应对赎回造成净资产损失的风险;投资组合风险指由于利率飙升、违约事件等造成净资产损失的风险。

由于货币基金注重安全性,流动性风险与投资组合风险相对较小,净资产发生损失后, 基金公司可以用风险准备金及固有资金弥补损失、补充流动性。只要对风险事件进行有效处理,投资者即便当日收益率较低,也一般不会发生单日亏损。不过,如果基金公司货币基金管理规模过大,出现风险事件后无法进行有效处理,投资者就可能面临亏损。

1.摊余成本法蕴Th流动性风险隐患

摊余成本法估值的本质是基金管理人基于持有到期假设对持有的资产组合进行估值,为了平滑收益,基金管理人提前将尚未实现的收益反映在基金每日收益中。如果持有到期假设无法实现,则基金管理人之前摊余的未实现收益不能完全实现,之前多摊的部分收益,就需要从基金的当日收益中扣除出来。

例如:

基金以X-a元的价格买入一个每季度票息为Y元、期末返还本金X的债券,如果该债券还有10天到期还本付息,则将Y+a元除以10天,将收益摊销到每一天中。五天之后,0.5(Y+a)的收益已经被摊销了。

此时基金遇到大额赎回,在流动性资产变现后,不得不以X的价格卖出债券应对赎回。在这笔交易中,债券实际实现的收益是a,已摊销的0.5(Y+a)金额高于a,则基金净资产产生一笔亏损,亏损幅度为0.5(Y+a)与a的差额。当日投资组合中其他资产的摊余收益如果低于这笔亏损,则该基金当日的收益为负,大额赎回后剩下的投资者承担了亏损。

为了避免承担这种亏损,在货币基金流动性紧张的阶段,投资者可能会“抢跑”,争相赎回份额,避免最后留在基金中承担亏损。

采用公允价值估值法的货币基金没有流动性风险隐患:基金净值反映持有资产的市价, 没有加入预期收益,因此遇到大额赎回时基金按市价卖出资产,不会由于提前计提的预期收益不能实现而产生亏损。

2、 集中赎回容易导致流动性风险事件

从过往货币基金申赎量来看,投资者倾向于基于一致性预期集体调整资产配置,流动性紧张时投资者可能集中赎回货币基金,给货币基金的流动性管理带来压力。

从图8可以发现,2013年6月由于“钱荒”,大规模资金从货币基金中赎回,转而直接投 向拆借和回购市场追求更高收益,货币基金单月净赎回量总量超过前月末总存量的40%。

流动性紧张叠加集中赎回,当赎回额超过基金投资组合中流动性高的资产,基金管理人需要折价将流动性受限的资产卖出应对赎回请求时,就会造成基金净资产损失,发生流动性风险事件。

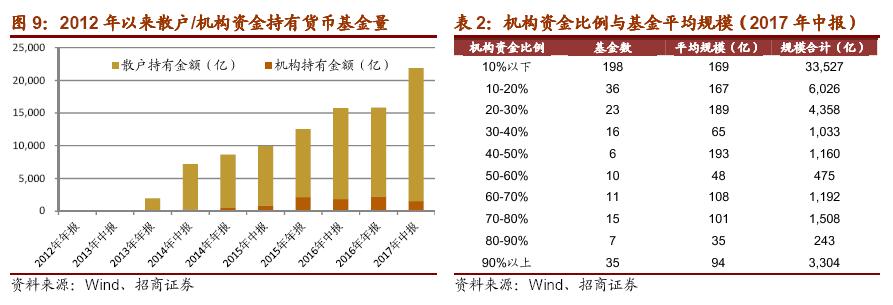

由于机构资金趋同性高,同时每个机构货币基金持有量大,机构资金占比高的货币基金更容易出现流动性风险事件。虽然货币基金的管理规模主要来源于散户资金(图9),但也有相当数量的货币基金以机构投资者为主(表2),散户资金如果买入这类货币基金将承担较高流动性风险。

3、 片面追求高收益,放大投资组合利率风险与信用风险

根据监管规定,货币基金可投资的资产均为高信用等级、短久期的金融工具。高信用等级的金融工具出现违约的可能性小,信用风险低。久期衡量债券价格对市场利率变动的敏感性,短久期的金融工具在市场利率变动时价格变动较小,利率风险较低。

随着货币基金总管理规模的扩张,基金数量不断增加,基金间竞争压力增大。为了吸引 投资者,货币基金经理可能通过提高组合久期、配置较高收益债券等方式推高货币基金收益。

提高组合久期意味着将投资者申购货币基金的短期资金用于投资到期期限较长的债券等,由于久期越长、流动性越差,提高组合久期将放大流动性风险。配置较高收益债券则需要承担较高的信用风险。

4、 盲目扩充货币基金管理规模,无法有效处理风险事件

为了保证货币基金的安全性,当风险事件发生时,基金管理人将运用风险准备金及固有资金弥补损失、补充流动性。

风险准备金是基金管理人和托管人从基金管理费、托管费收入中计提的一笔费用,用于弥补由于基金管理人或托管人的违法违规、违反合同、操作错误、技术故障等给基金财产或投资者收益造成的损失。固有资金是基金公司的资本金、公积金、未分配利润及其他自有资金。

如果基金公司有效处理了风险事件,对投资者收益影响较小,投资者不会争相赎回份额, 引发更严重的流动性危机。不过,如果基金公司盲目扩充货币基金管理规模,计提的风险准备金及公司的固有资金可能无法足额弥补货币基金产生的损失,对投资者利益造成损害。

五、后记

货币基金并非是100%安全的。对于投资者而言,一旦发生流动性风险事件,投资者可能损失当日收益,甚至需要延迟赎回本金,等待基金管理人以风险准备金及固有资金弥补损失,补充流动性。

对于整个金融系统而言,总规模7.1万亿的货币基金是短期融资市场中重要的组成部分, 如果货币基金流动性风险事件处理不当,投资者对所有货币基金进行大量赎回,可能引发短期融资市场整体的流动性危机。

为了保持货币市场的稳定、维护投资者利益,2017年颁布的《公开募集开放式证券投 资基金流动性风险管理规定》对货币基金的投资组合进行了一系列限制,以确保基金平 稳运作,降低流动性风险事件发生的可能性。同时对流动性风险事件的处理进行了规范, 并限制了管理人管理货币基金规模的上限,确保管理人有充足的风险准备金及固有资金, 一旦出现流动性风险事件,管理人能有效进行处理。

针对依靠货币基金“冲规模”的“虚胖现象”,监管倡导对基金公司进行非货币基金规模排名,同时禁止对货币基金的规模排名、过往收益率、快速赎回等进行宣传,引导公募基金管理行业健康发展。

相关文章