2018 年 4 季度指数型基金季报分析

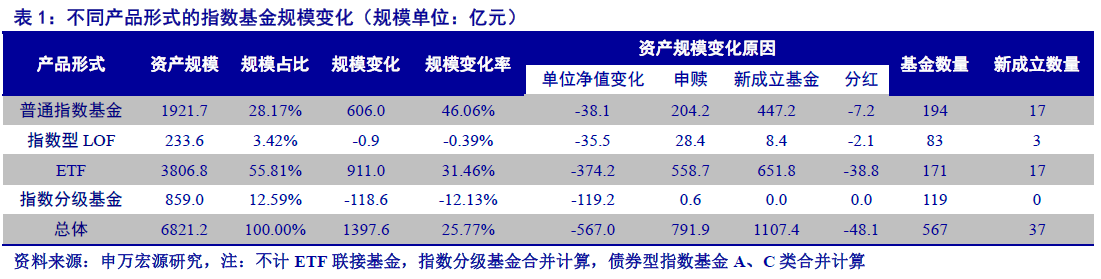

净申购与新成立为指数基金规模增加主要原因。截止到 2018 年四季度末,市场上的 567只指数基金资产规模共计 6821.15 亿元(不计 ETF 联接基金),较上季度末增加了 1397.6 亿元,环比增加 25.77%。其中,四季度市场下跌较多,各类指数基金净值均下降,净值 变化使指数基金资产规模减少 567.0 亿元。各类指数基金均为净申购状态,四季度普通指数基金净申购 204.2 亿元, LOF 净申购 28.4 亿元,ETF 净申购 558.7 亿元,分级基金净申购 0.6 亿元,因而指数基金整体规模因申赎原因共增加 791.9 亿元。四季度新基金共成立 37 只,使基金规模增加 1107.4 亿元。

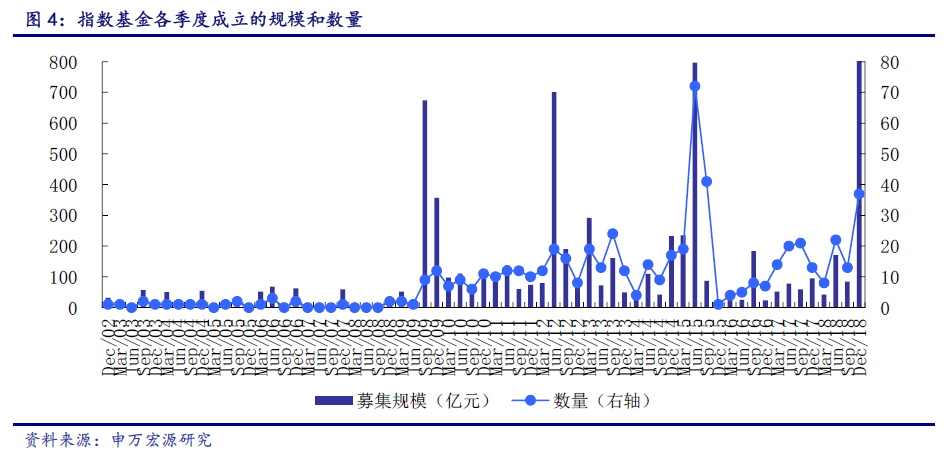

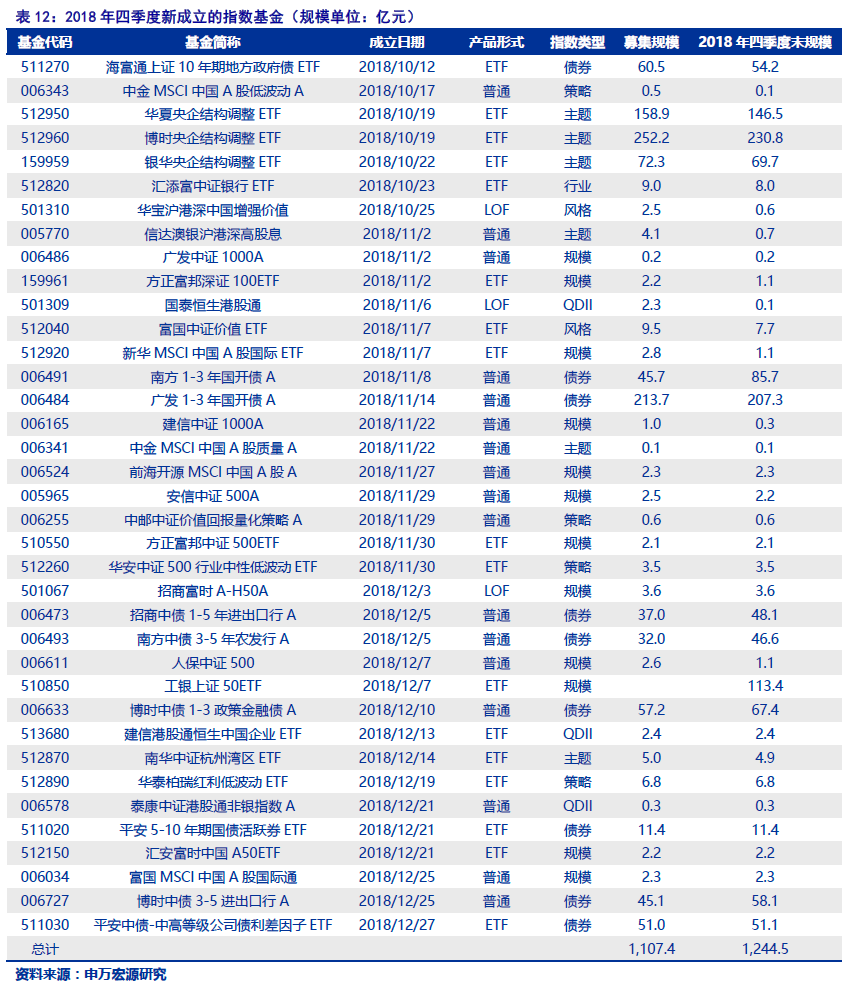

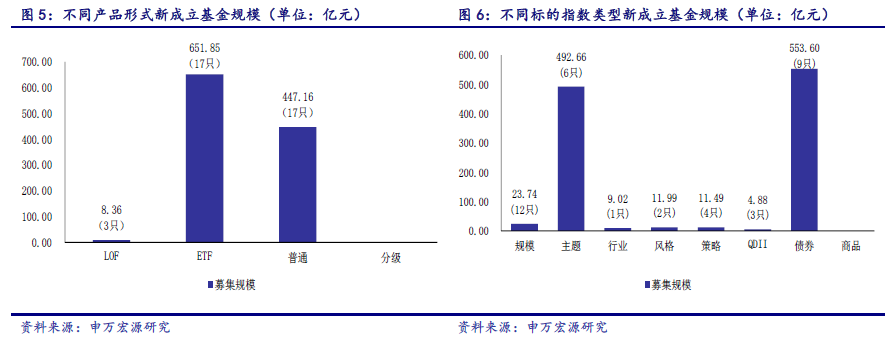

2018 年四季度新成立了 37 只指数基金,合计募集 1107.4 亿元。相比于上一季度,发行 数量增加 24 只,募集规模爆发式增加 1224.93%。37 只新成立指数基金募集情况冷热不 均。从产品形式看,ETF 有 17 只,募集 651.85 亿元,LOF 有 3 只,募集 8.36 亿元,普通指数基金有 17 只,募集 447.16 亿元;从标的指数类型看,规模指数基金 12 只,主题指数基金 6 只,行业指数基金 1 只、风格指数基金 2 只、策略指数基金 4 只,QDII 指数 基 3 只,债券指数基 9 只,各类型分别募集 23.7 亿元、492.7 亿元、9.0 亿元、12.00 亿元、11.5 亿元、4.9 亿元、553.6 亿元。

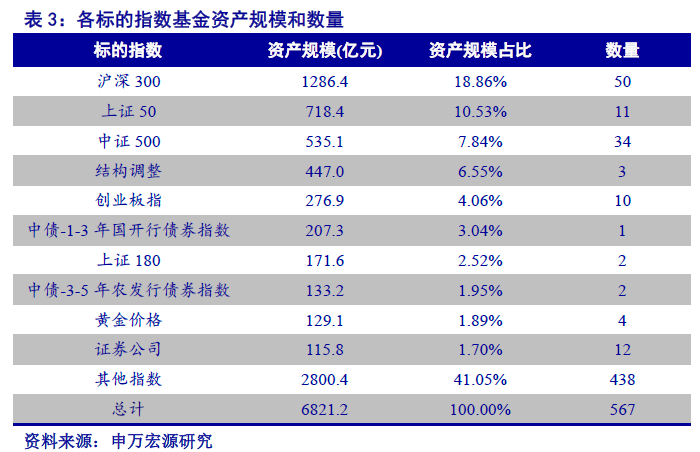

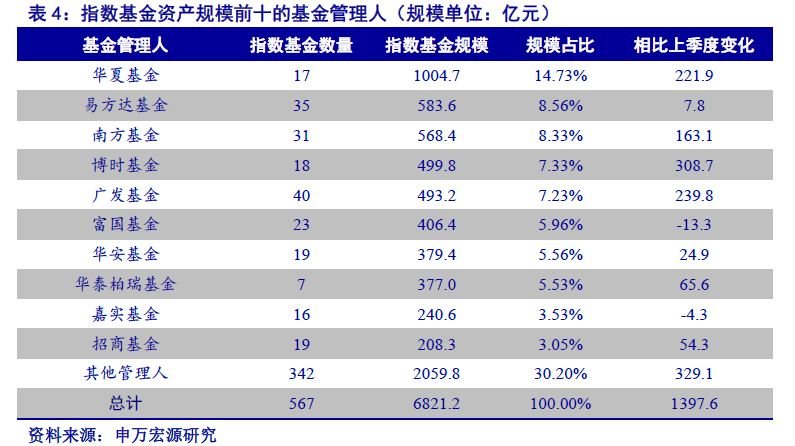

指数基金规模最大的前十大标的指数占据 58.95%的指数基金规模。指数基金规模前三的 标的指数依次为沪深 300 指数、上证 50 指数和中证 500 指数,规模分别为 1286.4 亿元718.4 亿元、535.1 亿元。指数基金数量前三的标的指数依次为沪深 300 指数、中证 500指数、证券公司,指数基金数量分别为 50 只、34 只、12 只。指数基金规模前十大的管 理人管理指数基金规模占 69.80%。前三名分别为华夏基金、易方达基金和南方基金,管理指数基金规模分别为 1004.7 亿元、583.6 亿元和 568.4 亿元。其他 67 家基金公司共管理 342 只、2059.8 亿元指数基金。

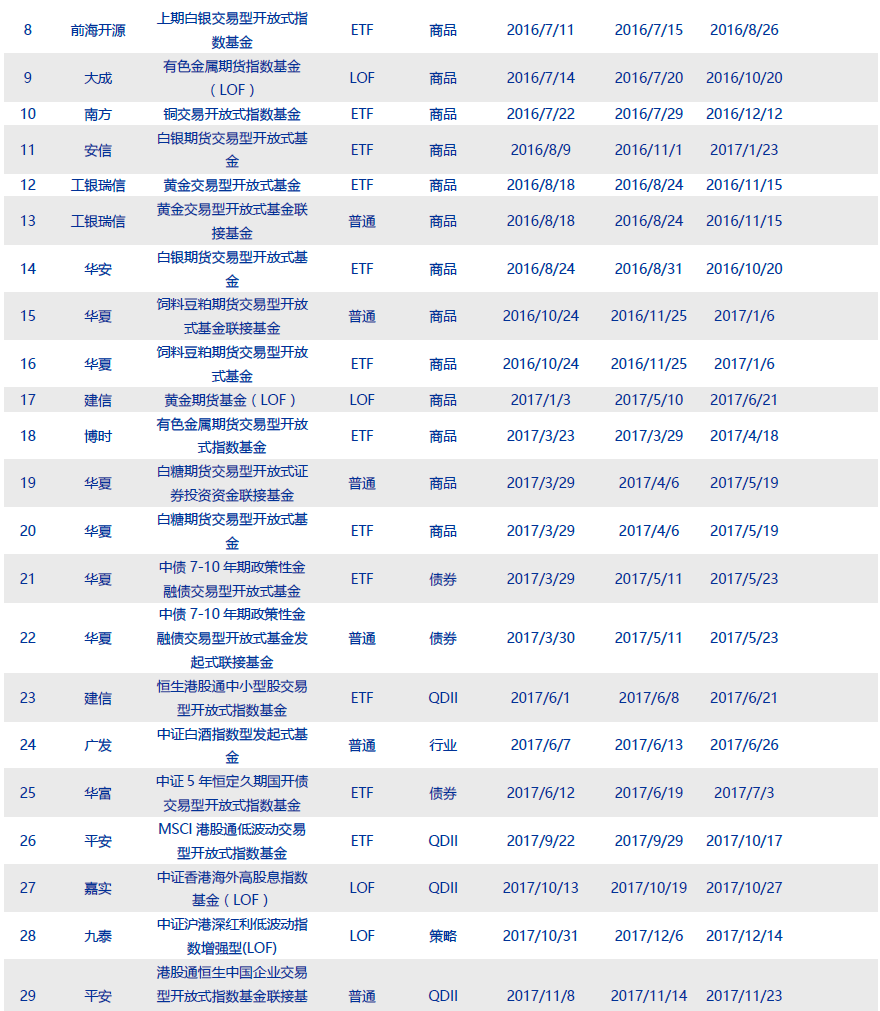

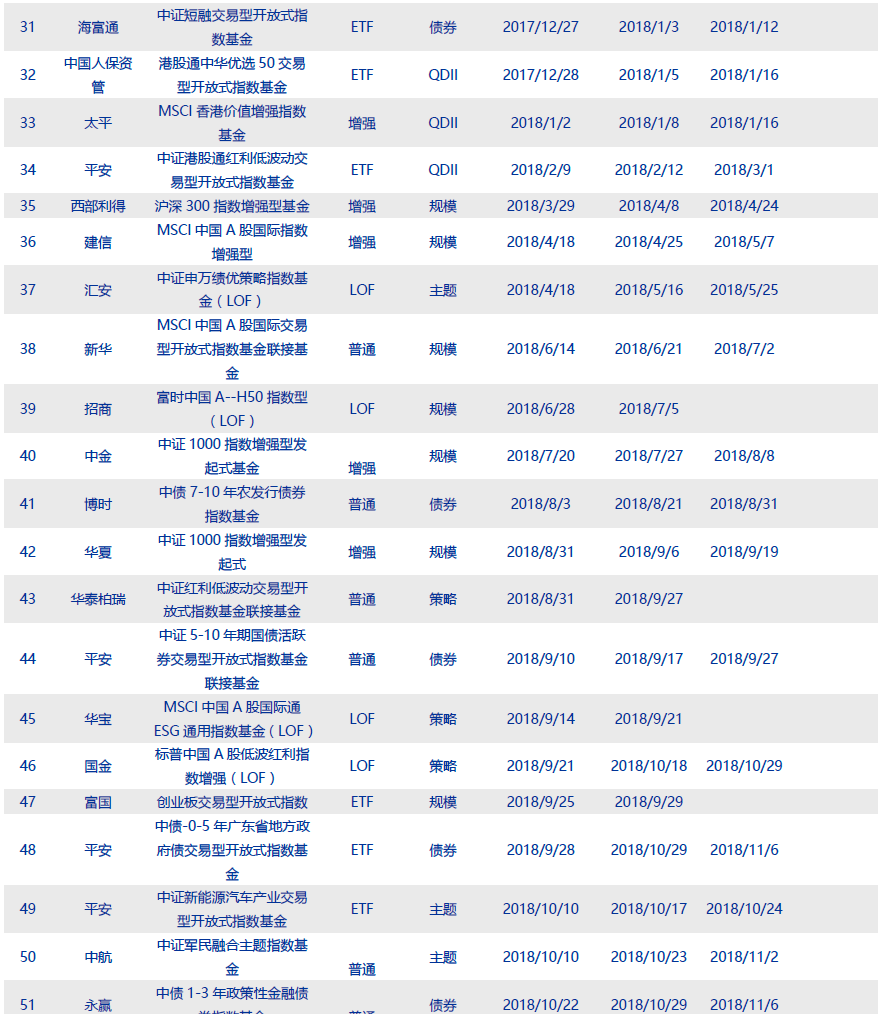

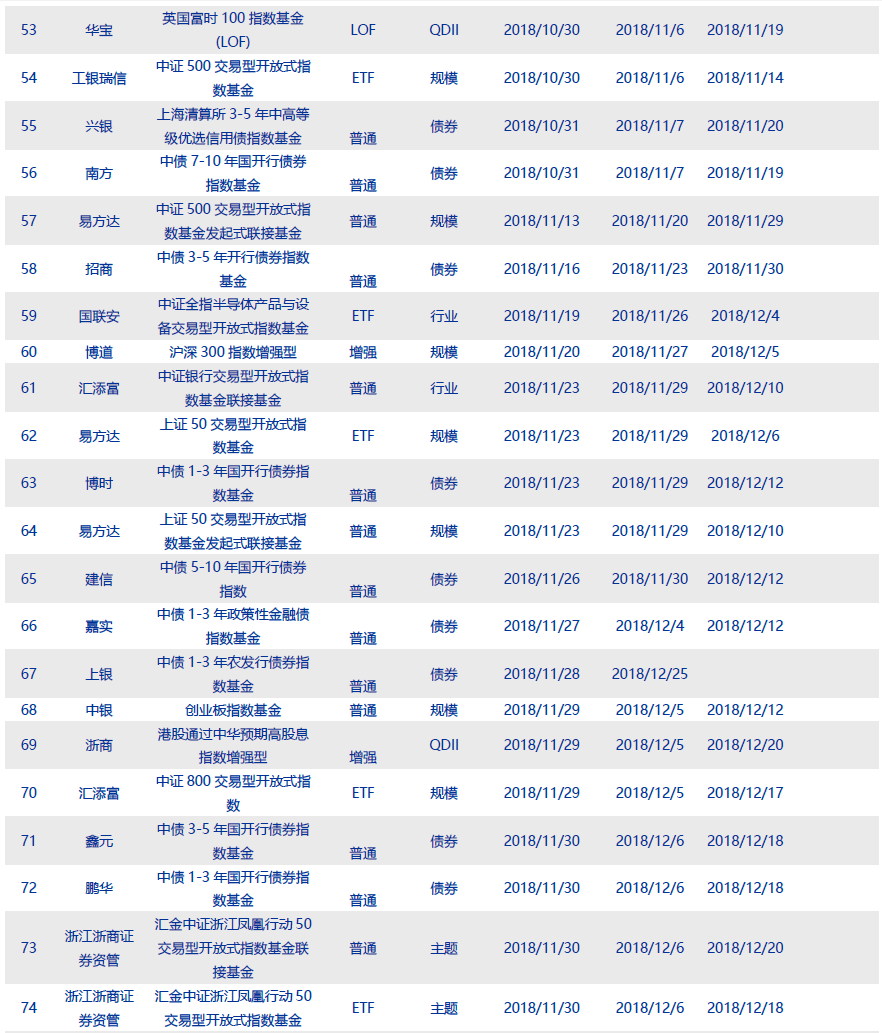

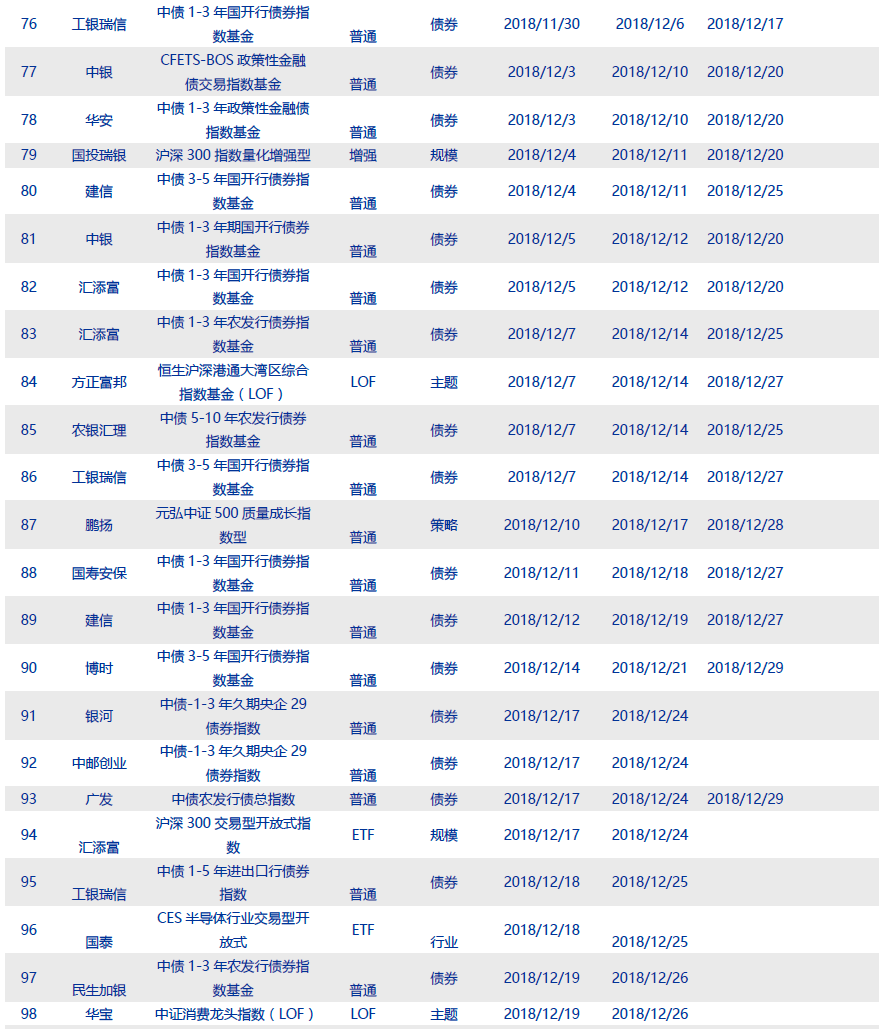

规模、债券指数基金获批较多。四季度共获批 36 只指数基金,其中有 11 只 ETF、1 只 LOF 20 只普通指数基金、4 只增强指数基金。从产品类型来看,规模指数基金与债券指数基金获批较多,分别获批 13 只、7 只。规模指数基金以沪深 300 与中证 500 为主。工银瑞信 继上证 50ETF 募集 113.4 亿后又成功获批沪深 300ETF,发行规模拭目以待。获批的债券指数基金标的仍以细分债券指数为主,期限方面 1-3 年、3-5 年、5-10 年均有覆盖。

基金公司积极上报债券、Smart Beta 指数基金。由于四季度债券指数基金的募集规模普 遍较大,各大基金公司延续上季度申报热,上报多只不同期限的细分债券指数基金,包含 政策性金融债、农发行、国开债等。除债券指数基金以外,Smart Beta 产品成为上报主流 以质量、红利低波为主。在产品类型方面,对 ETF 和普通指数基金较为偏好。目前共有 102 只指数基金等待审批,包含 30 只 ETF,13 只 LOF、51 只普通指数基金及 8 只增强指数基金。

1. 指数产品发展回顾与展望

净申购与新成立为指数基金规模增加主要原因。截止到 2018 年四季度末,市 场上的 567 只指数基金资产规模共计 6821.15 亿元(不计 ETF 联接基金),较上 季度末增加了 1397.6 亿元,环比增加 25.77%。其中,四季度市场下跌较多,各 类指数基金净值均下降,净值变化使指数基金资产规模减少 567.0 亿元。各类指数基金均为净申购状态,四季度普通指数基金净申购 204.2 亿元,LOF 净申购 28.4亿元,ETF 净申购 558.7 亿元,分级基金净申购 0.6 亿元,因而指数基金整体规模因申赎原因共增加 791.9 亿元。四季度新基金共成立 37 只,使基金规模增加1107.4 亿元。

2018 年四季度新成立了 37 只指数基金,合计募集 1107.37 亿元。相比于上 一季度,发行数量增加 24 只,募集规模爆发式增加 1224.93%。37 只新成立指数 基金募集情况冷热不均。股票指数基金方面,3 只央企调整 ETF 首募规模合计 483.4 亿元,华夏、博时、银华央企结构调整 ETF 分别募集 158.9 亿元、252.2 亿元、 72.3 亿元。债券指数基金募集规模仍然一枝独秀,债券指数基金规模均在 10 亿 元以上,募集规模较大,广发 1-3 年国开债 A 募集规模为 213.7 亿元,为其中募 集规模最大的债券指数基金。从产品形式看,ETF 有 17 只,募集 651.85 亿元,LOF 有 3 只,募集 8.36 亿元,普通指数基金有 17 只,募集 447.16 亿元;从标的指数类型看,规模指数基金 12 只,主题指数基金 6 只,行业指数基金 1 只、风格指数基金 2 只、策略指数基金 4 只,QDII 指数基 3 只,债券指数基 9 只,各类型 分别募集 23.7 亿元、492.7 亿元、9.0 亿元、12.00 亿元、11.5 亿元、4.9 亿元、553.6 亿元。

规模、债券指数基金获批较多。四季度共获批 36 只指数基金,其中有 11 只 ETF、1 只 LOF、20 只普通指数基金、4 只增强指数基金。从产品类型来看,规模 指数基金与债券指数基金获批较多,分别获批 13 只、7 只。规模指数基金以沪深 300 与中证 500 为主。工银瑞信继上证 50ETF 募集 113.4 亿后又成功获批沪深300ETF,发行规模拭目以待。获批的债券指数基金标的仍以细分债券指数为主, 期限方面 1-3 年、3-5 年、5-10 年均有覆盖。

基金公司积极上报债券、Smart Beta 指数基金。由于四季度债券指数基金的 募集规模普遍较大,各大基金公司延续上季度申报热,上报多只不同期限的细分 债券指数基金,包含政策性金融债、农发行、国开债等。除债券指数基金以外, Smart Beta 产品成为上报主流,以质量、红利低波为主。在产品类型方面,对 ETF 和普通指数基金较为偏好。目前共有 102 只指数基金等待审批,包含 30 只 ETF,13 只 LOF、51 只普通指数基金及 8 只增强指数基金。

2. 2018 年四季度指数基金市场状况

2.1 净申购及新成立为指数基金规模增加主要原因

截止到 2018 年四季度末,市场上的 567 只指数基金资产规模共计 6821.15 亿 元(不计 ETF 联接基金),较上季度末增加了 1397.6 亿元,环比增加 25.77%。 其中,四季度市场下跌较多,各类指数基金净值均下降,净值变化使指数基金资 产规模减少 567.0 亿元。各类指数基金均为净申购状态,四季度普通指数基金净 申购 204.2 亿元, LOF 净申购 28.4 亿元,ETF 净申购 558.7 亿元,分级基金净申 购 0.6 亿元,因而指数基金整体规模因净申购共增加 791.9 亿元。四季度新基金共成立 37 只,使基金规模增加 1107.4 亿元。

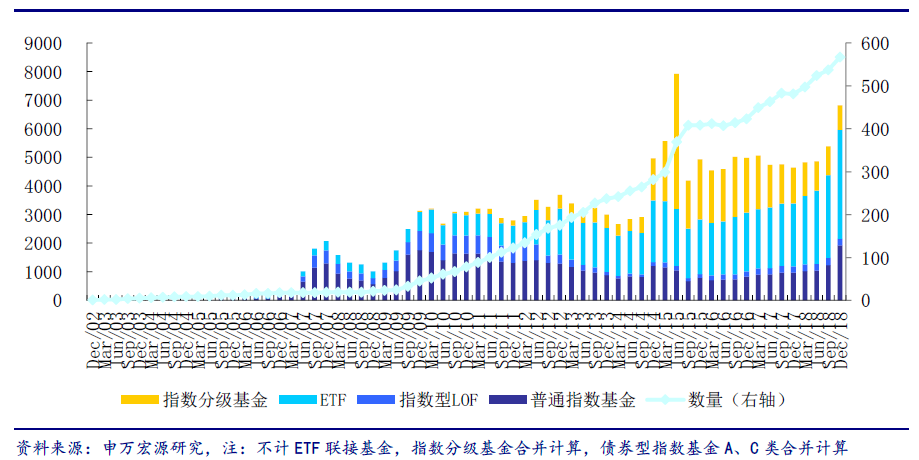

具体来看,普通指数基金规模为 1921.7 亿元,较上季度末增加 606.0 亿元(+46.06%)。指数型 LOF 资产规模为 233.6 亿元,较上季度末减少 0.9 亿元(-0.39%)。ETF 资产规模为 3806.8 亿元,较上季度末增加 911.0 亿元(+31.46%)。指数分级基金资产规模为 859 亿元,较上季度末减少 118.6 亿元(-12.13%)。

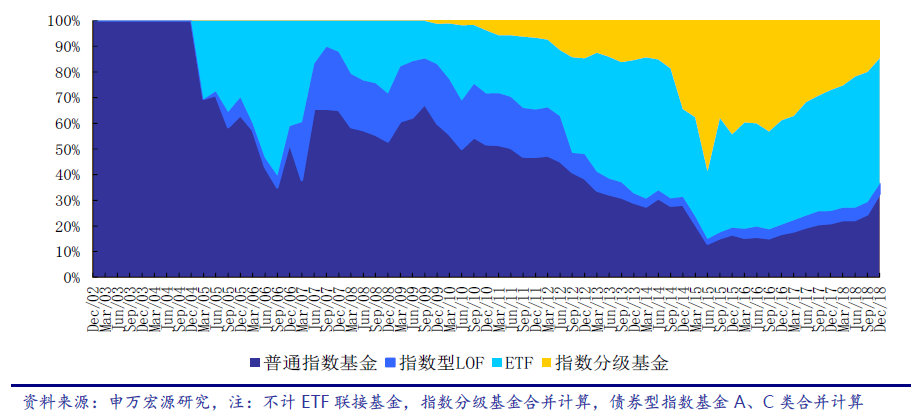

指数型 LOF、指数分级基金规模占比下降,ETF、普通指数型基金规模占比有 所上升。2018 年四季度末,指数分级基金规模占比为 12.59%,相比上季度末下降 6.07 个百分点;ETF 规模占比为 55.81%,相比上季度末上升 1.98 个百分点;普 通开放式指数基金规模占比 28.17%,相比上季度末上升 5.22 个百分点;指数型 LOF 规模占比为 3.42%,相比上季度末下降 1.13 个百分点。

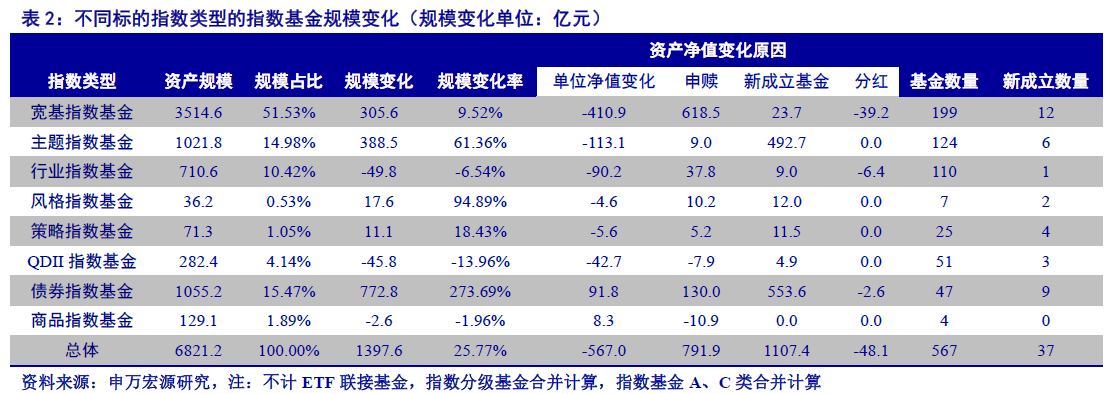

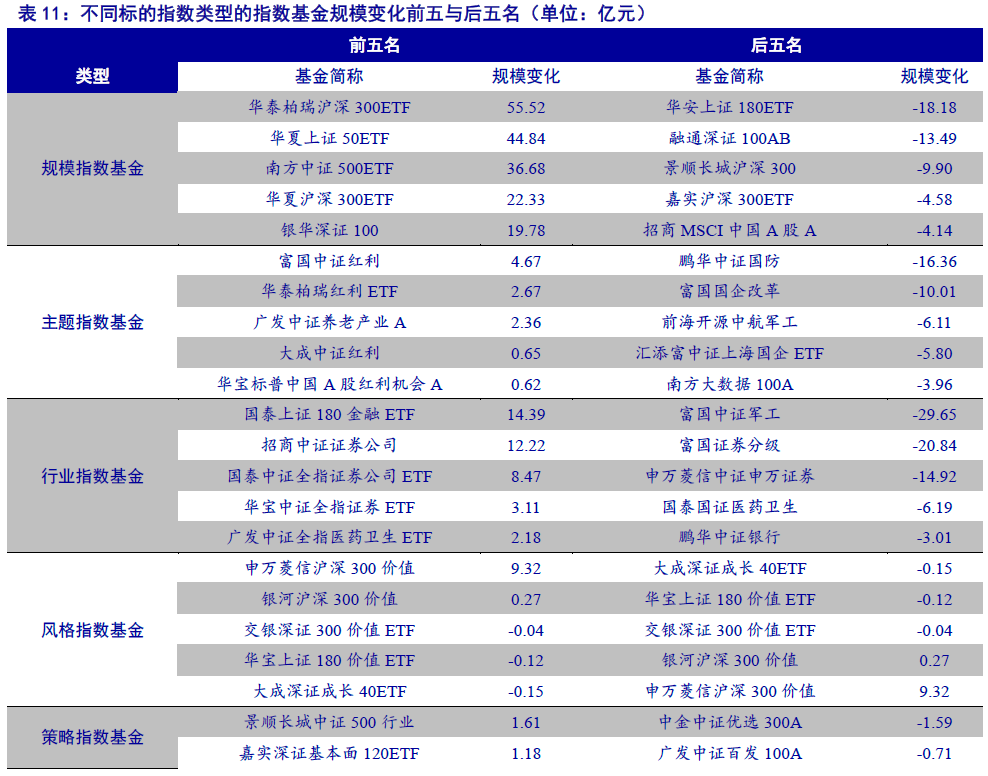

从标的指数类型看,宽基、主题、风格、策略、债券指数基金规模均上涨, 行业、QDII、商品指数基金规模均下降。其中,宽基指数基金规模为 3514.6 亿元,相比上季度末增加 305.6 亿元(+9.52%);主题指数基金规模为 1021.8 亿元,相比上季度末增加 388.5 亿元(+61.36%);行业指数基金规模为 710.6 亿元,相比上季度末减少 49.8 亿元(-6.54%);风格指数基金规模为 36.2 亿元,相比上季度末增加 17.6 亿元(+94.89%);策略指数基金规模为 71.3 亿元,相比上季度末增加 11.1 亿元(+18.43%);QDII 指数基金规模为 282.4 亿元,相比上季度末减少45.8 亿元(-13.96%);债券指数基金规模为 1055.2 亿元,相比上季度末增加 772.8亿元(+273.69%);商品指数基金规模为 129.1 亿元,相比上季度末减少 2.6 亿 元(-1.96%)。

指数基金规模最大的前十大标的指数占据 58.95%的指数基金规模。指数基金 规模前三的标的指数依次为沪深 300 指数、上证 50 指数和中证 500 指数,规模分 别为 1286.4 亿元、718.4 亿元、535.1 亿元。指数基金数量前三的标的指数依次 为沪深 300 指数、中证 500 指数、证券公司,指数基金数量分别为 50 只、34 只、12 只。

已成立的 567 只指数基金由 77 家基金公司管理。指数基金规模前十大的管理 人管理指数基金规模占 69.80%。前三名分别为华夏基金、易方达基金和南方基金, 管理指数基金规模分别为 1004.7 亿元、583.6 亿元和 568.4 亿元。其他 67 家基 金公司共管理 342 只、2059.8 亿元指数基金。

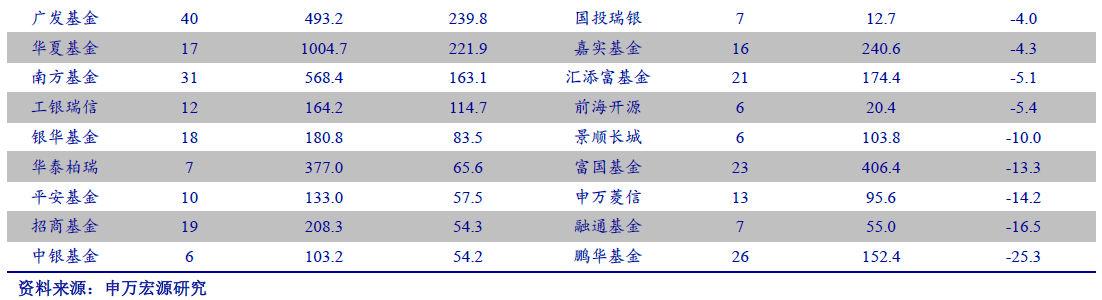

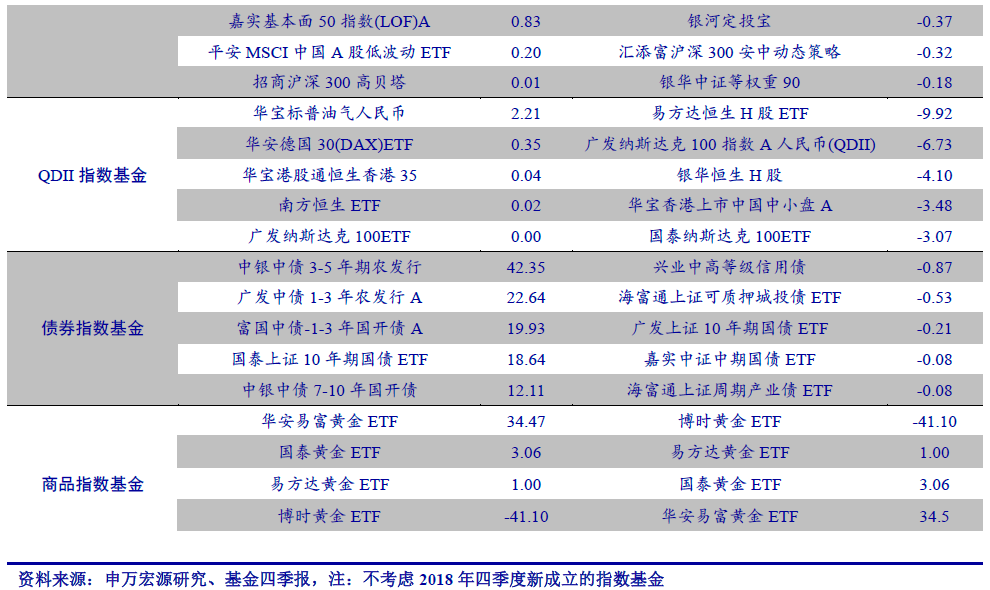

2018 年四季度,指数基金规模增加最多的前三名为:博时基金增加 308.7 亿元、广发基金增加 239.8 亿元、华夏基金增加 221.9 亿元。规模减少最多的前三名依次为:鹏华基金减少 25.3 亿元、融通基金减少 16.5 亿元、申万菱信减少 14.2 亿元。

;

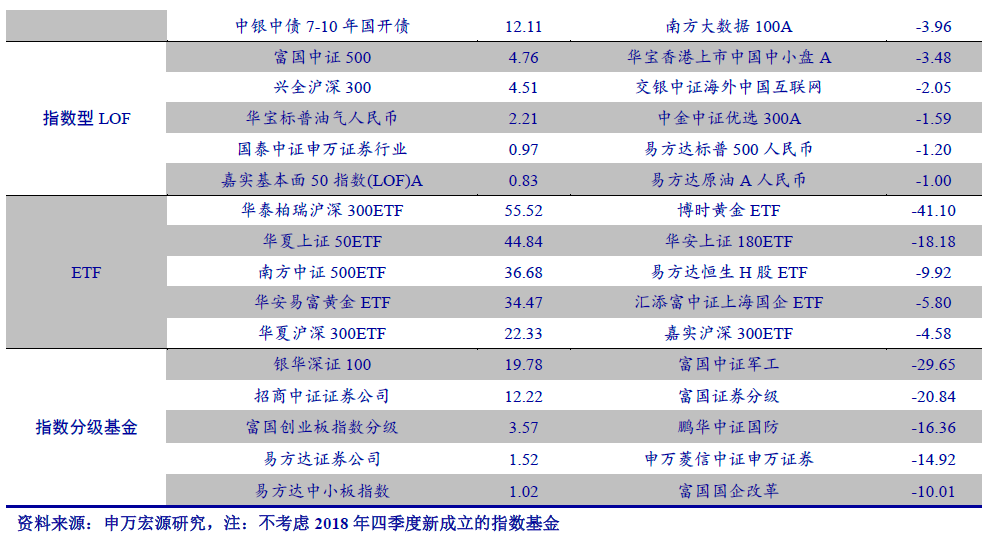

规模前十的指数基金的标的指数中,沪深 300 指数基金 3 只、上证 50 指数基金 1 只、上证 180 指数基金 1 只、中证 500 指数基金 1 只、央企结构调整指数基金 2 只、创业板基金 1 只、国开债指数基金 1 只。从产品形式看,前十大指数基 金有 9 只为 ETF、1 只普通指数基金。

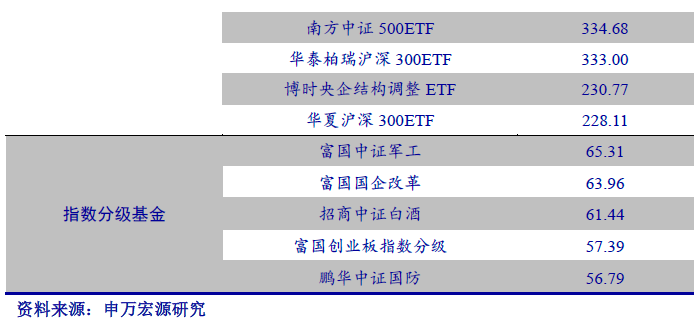

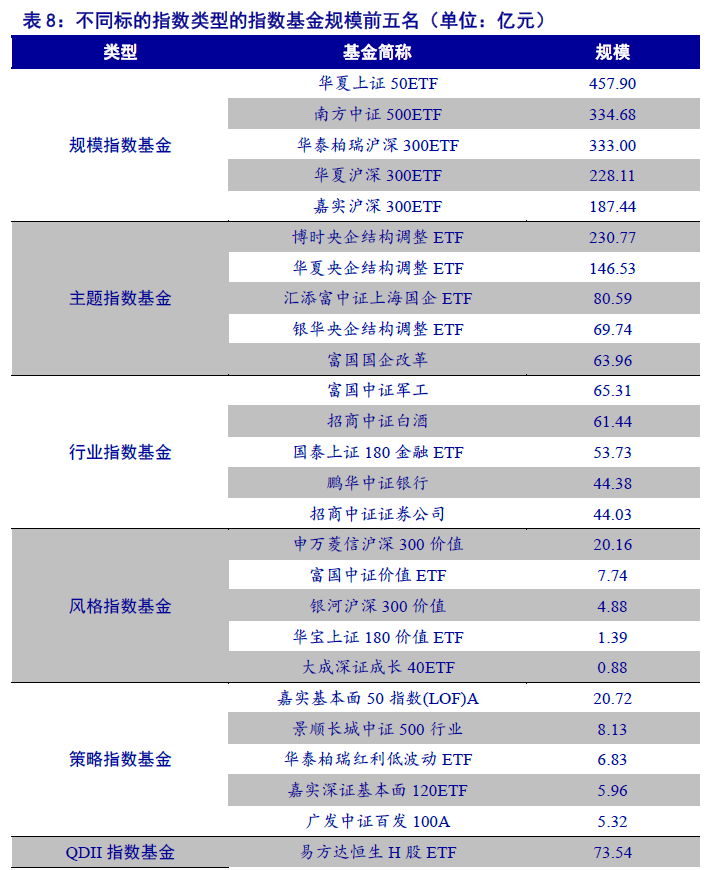

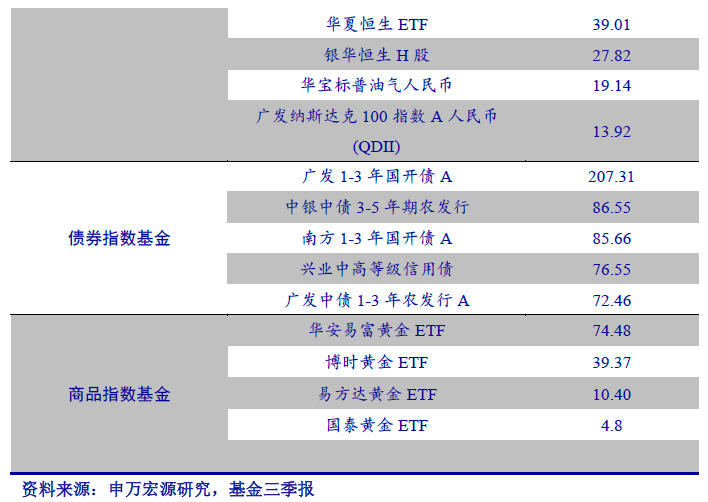

表 7,表 8 中分别列出了不同产品形式、不同标的指数类型的指数基金规模 的前五名。ETF 规模相对其他产品形式更高,分级基金规模缩减明显。

从标的指数类型看,规模指数基金的规模大于其他标的指数类型的指数基金。 规模指数基金中,规模最大的指数基金为华夏上证 50ETF,其规模为 457.90 亿元, 主题指数基金中,规模最大的为博时央企结构调整 ETF,其规模为 230.77 亿元, 行业指数基金中,规模最大的为富国中证军工,其规模为 65.31 亿元。

2018 年四季度,规模增加最多的指数基金依次是华泰柏瑞沪深 300ETF、华夏 上证 50ETF、中银中债 3-5 年期农发行。规模减少最多的依次为博时黄金 ETF、富 国中证军工分级、富国证券分级。

2.2 四季度共成立 37 只指数基金,共募集 1107.37 亿元

2018 年四季度新成立了 37 只指数基金,合计募集 1107.37 亿元。相比于上一季 度,发行数量增加 24 只,募集规模爆发式增加 1224.93%。

37 只新成立指数基金募集情况冷热不均。股票指数基金方面,3 只央企调整 ETF 首募规模合计 483.4 亿元,华夏、博时、银华央企结构调整 ETF 分别募集 158.9 亿元、252.2 亿元、72.3 亿元。债券指数基金募集规模普遍在 10 亿元以上,募集规模均较大,广发 1-3 年国开债 A 募集规模为 213.7 亿元,为其中募集规模最大的债券指数基金。.

从产品形式看,ETF 有 17 只,募集 651.85 亿元,LOF 有 3 只,募集 8.36 亿元,普通指数基金有 17 只,募集 447.16 亿元;从标的指数类型看,规模指数基金 12 只,主题指数基金 6 只,行业指数基金 1 只、风格指数基金 2 只、策略指数基金 4 只,QDII指数基 3 只,债券指数基 9 只,各类型分别募集 23.7 亿元、492.7 亿元、9.0 亿元、 12.00 亿元、11.5 亿元、4.9 亿元、553.6 亿元。

2.3 基金公司积极上报债券、Smart Beta 指数基金

由于四季度债券指数基金的募集规模普遍较大,各大基金公司延续上季度申报热,上报多只不同期限的细分债券指数基金,包含政策性金融债、农发行、国开债等。除 债券指数基金以外,Smart Beta 指数产品成为上报主流。在产品类型方面,对 ETF 和普通指数基金较为偏好。目前共有 102 只指数基金等待审批,包含 30 只 ETF,13 只 LOF、51 只普通指数基金及 8 只增强指数基金。  <p align="center">

<p align="center"> </p> <p align="center">

</p> <p align="center"> </p> <p align="center">

</p> <p align="center"> </p> <p align="center">

</p> <p align="center"> </p> <p align="center">

</p> <p align="center"> </p>

</p>

3.2018 年四季度指数基金市场表现

3.1 四季度两市均下跌

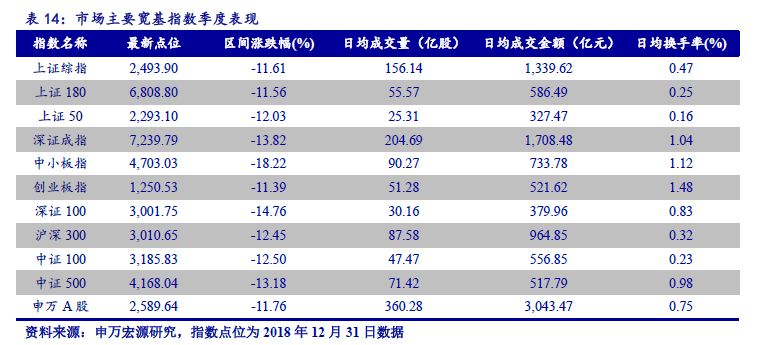

2018 年四季度沪深两市均下跌,上证综指下跌 11.61%,深证成指下跌 13.82%。 主要宽基指数均大幅下跌。创业板指数下跌 11.39%,跌幅最小。中小板指下跌 18.22%, 跌幅最大。表征全市场表现的申万 A 股指数下跌 11.76%。上证综指四季度日均成交 额为 1339.62 亿元,较上季度成交额所有放大。

3.2 四季度交易所交易型基金中 ETF 成交活跃度上升

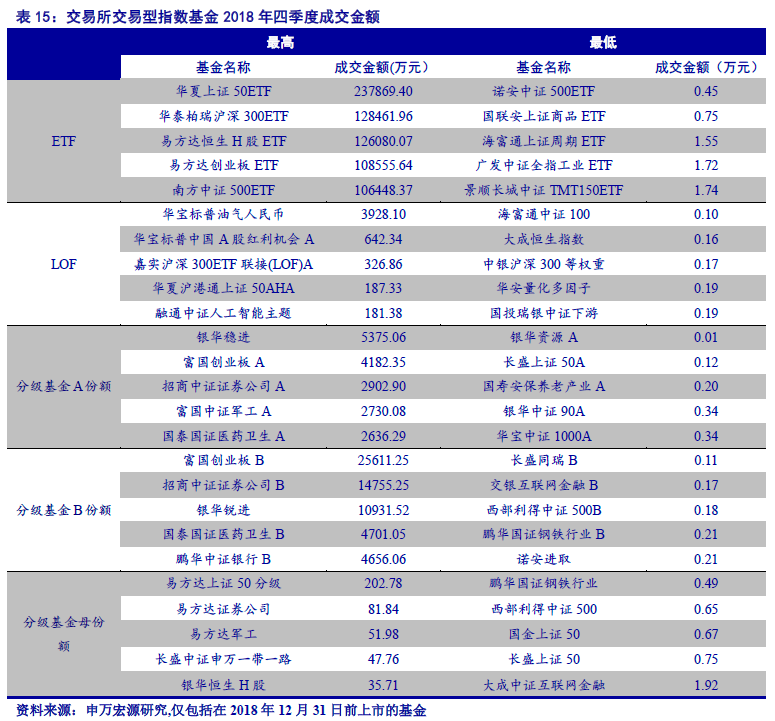

表 15 是 ETF、LOF、分级基金在 2018 年四季度的成交情况。在四季度中,ETF 基金成交活跃度上升较多。以 ETF 为例,ETF 中日成交金额前五的基金每天平均成交 约 14.15 亿元,而日成交金额后五的基金每天仅平均成交 1.24万元。LOF 整体成交活跃度较差,其中最活跃的华宝兴业标普油气在本季度的日均成交金额达 3928.1 万 元,较前一季度日均成交额有所上升。分级基金的成交活跃情况差异程度也较高,分 级基金 A 份额中日均成交最高的为银华稳进,日均成交额 5375.06 万元,整体较上季 度成交金额有所上升,而最低的为华宝中证 1000A,日均仅成交 0.34 万元;分级基 金 B 类份额中日均成交最高的为富国创业板 B,日均成交 2.56 亿元,最低的为诺安进取,日均仅成交 0.21 万元,此外,在母基金可交易的分级基金中,易方达上证 50分级成交最为活跃,日均成交额 202.78 万元,日均成交金额相较上季度显著上升。

来源:申万宏源

作者:宋施怡

!){kind=link}

){kind=link}

相关文章