ETF和指数基金周报(20190318)

在今年年初的反弹中,美股各种策略基金表现均超越历史平均,在美股上的暴露beta 也比较高。现在市场普遍预期联储会给出明确停止缩表的时间表(2019 年第三季度),一旦市场认可未达预期,美股可能会出现再一次sell off。

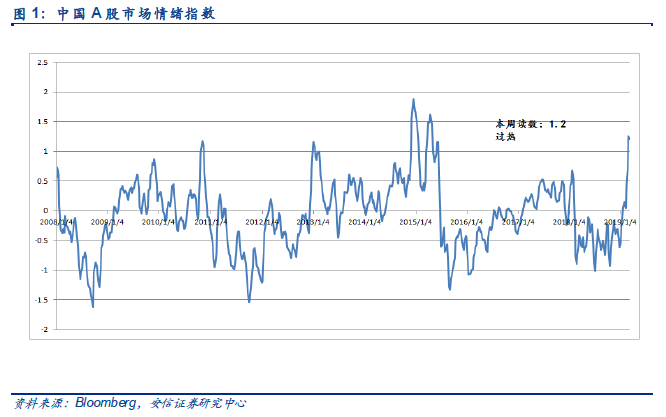

从A 股市场情绪指标的最新读数看,上周仍处于过热状态,显示短时间内调整可能仍未结束。长期来看对A 股并不悲观,我们认为调整幅度也不会很大。第一,虽然企业盈利仍在寻底,同时分析师盈利预测调整(earning revision)也仍为负,但A 股历史上一直都有股价领先盈利预期首先反弹的特点。从历史上的几次市场领先盈利见底出现反弹的情况看,在市场平均反弹29%约5 个月后,企业盈利预测也会转正。造成这一现象的原因可能包括:投资者尝试寻找市场拐点;新兴市场经济主要是资金推动,股票市场会提前受益;市场转暖后的财富效应促进消费,进而促使企业盈利预期转正。因此2019 年下半年的企业盈利数据尤为关键,也可能是下一个比较稳妥的做多时点。第二,外资和内资机构投资者的A 股权益仓位较低,潜在的买入空间仍然较大。

3 月11 日,大成沪深300C 成立。3 月13 日,易方达MSCI 中国A股国际通ETF 联接成立,发行份额3.56 亿元。3 月14 日,国投瑞银中证500 量化增强C 成立。3 月15 日,平安创业板ETF 成立,发行份额2.45 亿元。3 月11 日,建信中债1-3 年国开行开始募集,该基金跟踪中债-1-3 年国开行债券指数(CBA07703.CS)。同日,鹏华中证酒ETF 开始募集,该基金跟踪中证酒指数(399987.SZ)。3 月12 日,工银中债3-5 年国开行开始募集,该基金跟踪中债-3-5年国开行债券指数(CBA06303.CS)。

上周ETF 净流入总额为13.94 亿元,较上周有所下降;除HS300ETF依然维持较为稳定的资金流入外,创业板指也有较多的资金流入;市场行情震荡导致避险情绪升温,使得资金流向黄金。

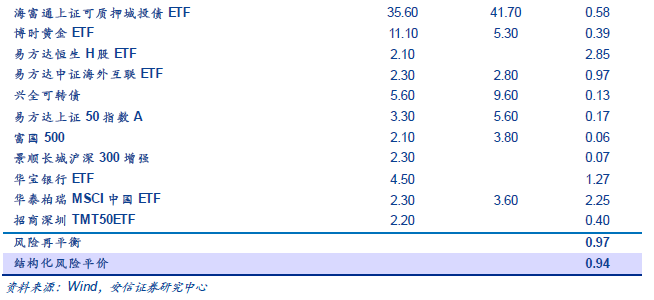

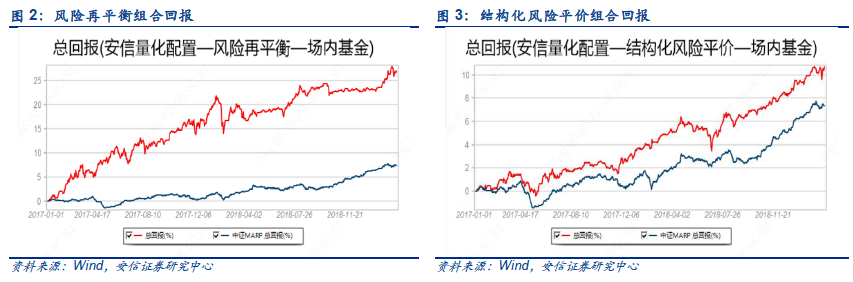

风险再平衡组合上周回报0.97%,结构化风险平价组合上周回报0.94%,详情请在Wind-PMS 搜索“安信量化配置”。

风险提示:数据全部来自公开市场数据,市场环境出现巨大变化模型可能失效。

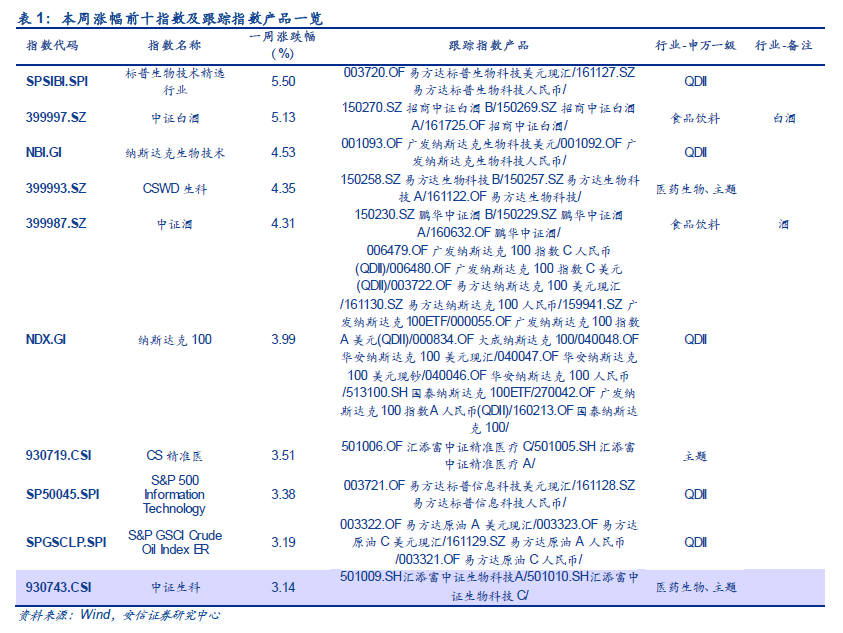

本周指数行情 从上周所有指数型产品(场内、场外)跟踪指数的表现来看,美股三大指数全线收涨,科技股、医疗保健股表现优异,也带动了A 股医药生物主题指数的表现;原油上涨推动原油指数走强。

指数产品动态(资料来源:wind) 3 月11 日,大成沪深300C 成立。3 月13 日,易方达MSCI 中国A 股国际通ETF 联接成立,发行份额3.56 亿元。3 月14 日,国投瑞银中证500 量化增强C 成立。3 月15 日,平安创业板ETF 成立,发行份额2.45 亿元。

3 月11 日,建信中债1-3 年国开行开始募集,该基金跟踪中债-1-3 年国开行债券指数(CBA07703.CS),该指数成分券包括国家开发银行在境内公开发行且上市流通的待偿期0.5 至3 年(包含0.5 年和3 年)的政策性银行债。

同日,鹏华中证酒ETF 开始募集,该基金跟踪中证酒指数(399987.SZ),该指数在中证全指样本空间内,按照过去一年日均成交金额由高到低排名,剔除流动性排名后20%的股票;其次将白酒、啤酒、葡萄酒酿造等行业的股票纳入酒主题;最后按照过去一年日均总市值由高到低排名,选取不超过50 只股票构成中证酒指数样本股。

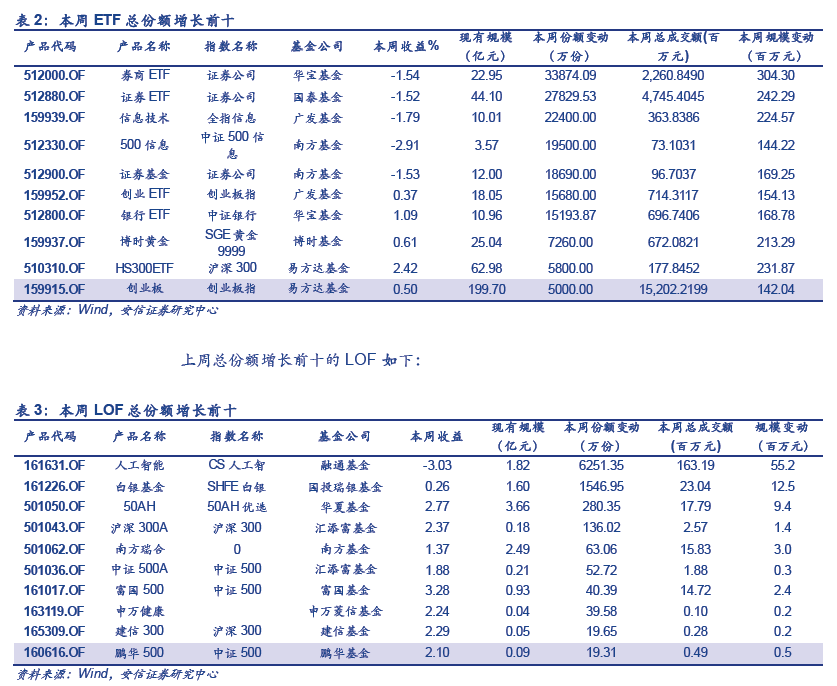

3 月12 日,工银中债3-5 年国开行开始募集,该基金跟踪中债-3-5 年国开行债券指数(CBA06303.CS),该指数成份券包括国家开发银行在境内公开发行且上市流通的待偿期2.5至5 年(包含2.5 年和5 年)的债券。 ETF、LOF 份额和规模变动 上周ETF 净流入总额为13.94 亿元,较上周有所下降;除HS300ETF 依然维持较为稳定的资金流入外,创业板指也有较多的资金流入;市场行情震荡导致避险情绪升温,使得资金流向黄金;信息技术、500 信息有较大的份额增长;券商、银行主题ETF 再次位列份额增长的前列。

上周总份额增长前十的ETF 如下:

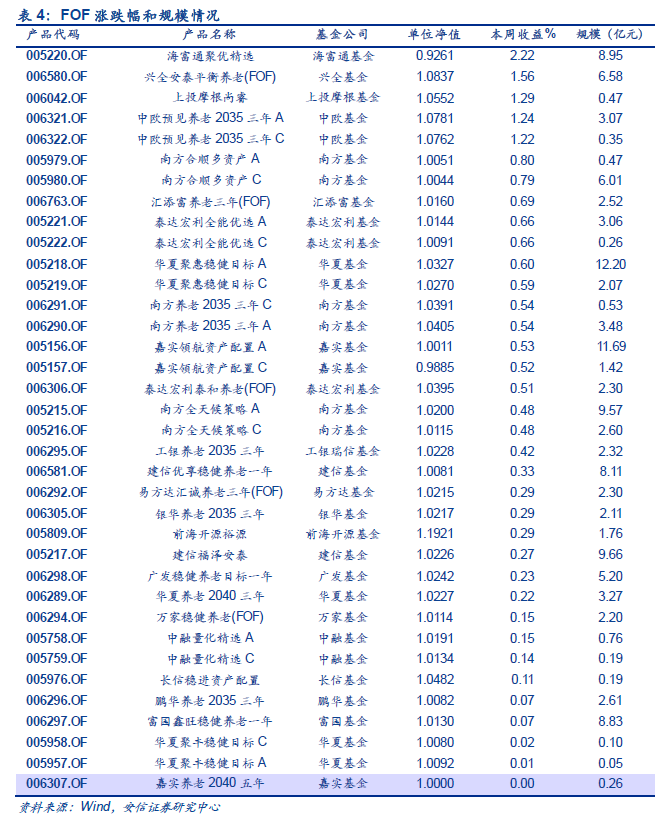

FOF 产品动态(资料来源:产品募集书、Wind) 上周FOF 产品依然以涨幅为主,其中海富通聚优精选表现较佳。  大类资产配置 美股和美国国债未来一周内可能需要关注FOMC 会议。在今年年初的反弹中,各种策略基金表现均超越历史平均,在美股上的暴露beta 也比较高。现在市场普遍预期联储会给出明确停止缩表的时间表(2019 年第三季度),如果一旦未达预期,美股可能会出现再一次sell off。

大类资产配置 美股和美国国债未来一周内可能需要关注FOMC 会议。在今年年初的反弹中,各种策略基金表现均超越历史平均,在美股上的暴露beta 也比较高。现在市场普遍预期联储会给出明确停止缩表的时间表(2019 年第三季度),如果一旦未达预期,美股可能会出现再一次sell off。

从A 股市场情绪指标的最新读数看,上周读数为1.2,仍处于过热状态,。显示短时间内市场调整可能仍未结束。

长期来看对A 股并不悲观,我们认为调整幅度也不会很大。第一,虽然企业盈利仍在寻底,同时盈利预测调整(earning revision)也仍为负,但A 股历史上一直都有股价领先盈利预期首先反弹的特点,之后是否能够成功夯实底部则需要盈利数据落实支撑。从历史上的几次市场领先盈利见底出现反弹的情况看,在市场平均反弹29%约5 个月后,企业盈利预测也会转正。造成这一现象的原因可能包括:投资者尝试寻找市场拐点;新兴市场经济主要是资金推动,股票市场会提前受益;市场转暖后的财富效应促进消费,进而促使企业盈利预期转正。因此2019 年下半年的企业盈利数据尤为关键,也可能是下一个比较关键的做多时点。第二,外资和内资机构投资者的A 股权益仓位较低,潜在的买入空间仍然较大。

除5 年期国债指数外,各底层资产全面上涨,纳指、恒生指数表现较好,沪质城投也有较高收益。

风险再平衡组合上周回报0.97%, 结构化风险平价组合上周回报0.94%, 详情请在Wind-PMS 搜索“安信量化配置”。当前组合曲线如下:

文章来源:安信证券

作 者: 吕思江

相关文章