指数基金2019年一季度分析报告(光大证券)

♦ 一季度新发指数产品:政策性金融债产品规模占优,布局呈现密集性。

一季度新发债券指数产品11只,募集规模588亿元,规模达同期发行股票型指数产品的4.3倍,这11只产品中10只为政策性金融债产品(包括9只国开债、农发债细分产品),1只为短债产品,全部为2018年度表现出色、关注度很高的指数。由于债券近阶段的低迷表现,这些指数多在产品成立前后的一个月表现较差,10只政策性金融债产品跟踪的指数成立后1个月平均年化收益-4.9%,布局的滞后使其错失了前期的上涨,为产品带来一定收益损失。目前政策性金融债指数产品多达23只,5年及以下期限产品占据全部债券指数产品的80%以上,布局已十分集中,同时近3个月仍有约30只同类产品申报待批。随着经济复苏预期的提升,债券一季度表现不佳,建议考虑产品的差异化,减少同质化产品的布局。

♦ 2019年一季度指数型基金概况:债券型占比持续向美国接近,继续布局首推宽基指数。

债券型指数产品的占比已达18%,美国2017年末的占比约为22%,我国债券型指数产品的占比已经相当高;但当前债券指数基金80%以上为政金债产品,布局结构单一,建议在债券方向上继续沿着多类别、首选宽基的方式布局,详情请参见我们的专题报告《美国债券ETF启示:布局首推宽基指数,有一定的主动管理要求》。

♦股票型被动指数基金分布:行业/主题占比有所上升,规模增量偏中小风格及热门板块。

一季度跟踪行业/主题指数产品的规模占比有所提升,与A股行情有很大关系:一季度A股大幅上涨,整体上中小盘股表现优于大盘股,个别板块如券商等阶段性行情明显。增量前5跟踪指数以中小盘偏向的宽基指数产品为主,而明显跑赢大盘的券商指数产品同时位于增量和增幅前三,规模超过200亿元。一季度对应产品增量、增幅居前的指数有明显的中小盘偏向,平均市值水平多在500亿以下,估值水平也相对较高。

♦指数增强:多数跑输基准,中证500增强产品规模增幅最大。一季度指数增强产品整体规模的变化与整体产品涨幅大体相当,在30%左右。

从规模前十的指数增强产品看,仅有上证50增强获得了超额收益,但上证50在各指数中一季度上涨最少,约24%,其余产品均跑输基准。规模增幅上,两只中证500增强产品的增幅最大,与被动产品规模增加偏中小盘的结论相契合。

♦风险提示:基金数据来自公开信息,基金历史表现不代表未来业绩,基金发行存在不确定性。

1、一季度新发指数产品:政策性金融债产品规模 占优,布局呈现密集性

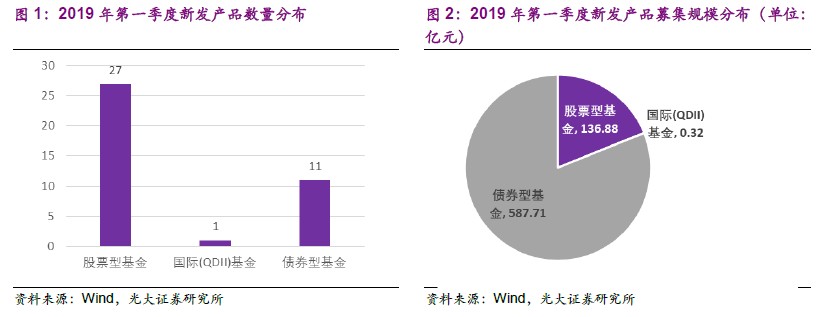

2019年第一季度新发指数型产品共39只,募集规模724.90亿元,其 中27只为股票型产品(23只被动,4只增强),11只为债券型产品,1只 为QDII ETF联接基金。新发产品的数量、募集规模分布如下:

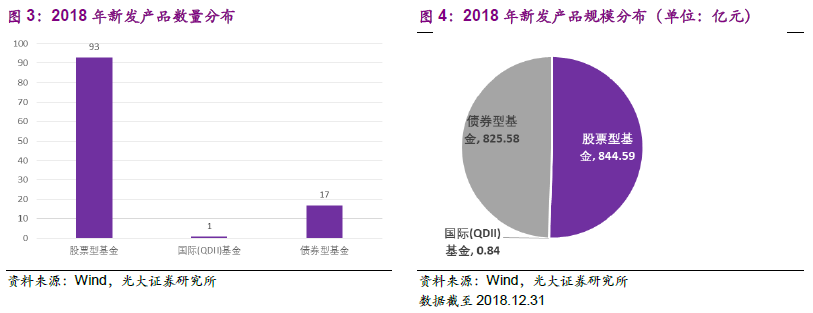

尽管新发债券指数产品数量少于股票型,但其募集规模为股票型的4.3 倍。对比2018年的新发产品情况,2019年第一季度发行的债券型指数基金 数量超过了 2018年全年的一半,新发债券型指数产品的数量、规模占全部 新发产品的比例不断上升。2018年债券指数产品规模已有重大突破,规模 从2017年末的204亿增至2018年末的1030亿;而2019年仅第一季度, 债券型指数产品募集规模已达587.7亿,达到2018年全年的70%以上,债 券型指数产品总规模快速上升。2018年新发产品数量、规模分布如下:

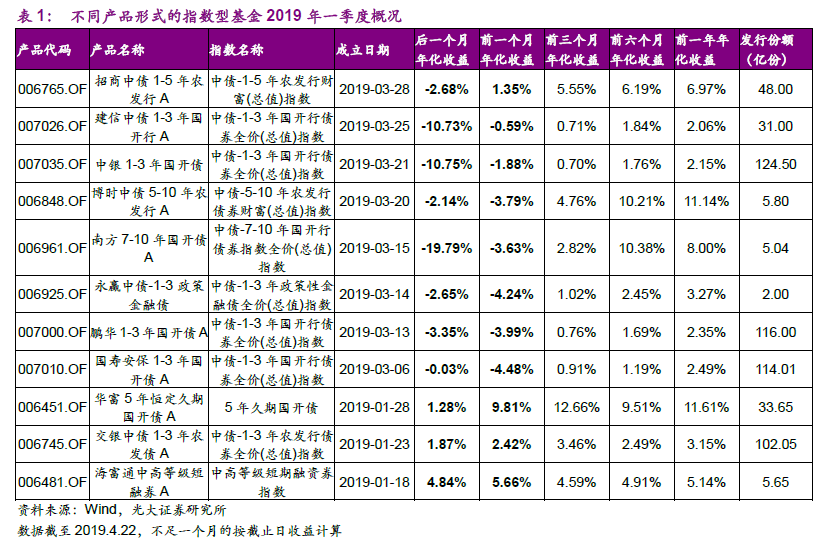

与我们在年报分析中提到的募集规模较大的债券指数产品以场外形式 为主一致,第一季度新发的11只债券产品全部为场外指数产品的形式。值 得注意的是,这11只产品中10只为政策性金融债产品(包括9只国开债、农发债细分产品),1只为短债产品,全部为2018年度表现出色、关注度很高的指数。为此,我们统计这11只产品成立前1个月、3个月、6个月、1年及成立后1个月,其所跟踪指数的年化收益情况:

可以看到,一季度成立的尤其是3月成立的债券型指数产品跟踪的指数多数为在前一年中表现出色的指数,但由于债券近阶段的低迷表现,这些指 数多在产品成立前后的一个月表现较差,10只政策性金融债产品跟踪的指数 成立后1个月平均年化收益"4.9%。相比较而言,2018年成立的17只债券 指数产品中,政策性金融债产品的数量也高达10只,这10只产品成立后1 个月指数的平均年化收益达6.5%。2019年布局的政策性金融债产品较2018 年的产品在跟踪指数上差异不大,但后布局产品错失了前期的上涨,滞后布 局为产品带来一定收益损失。

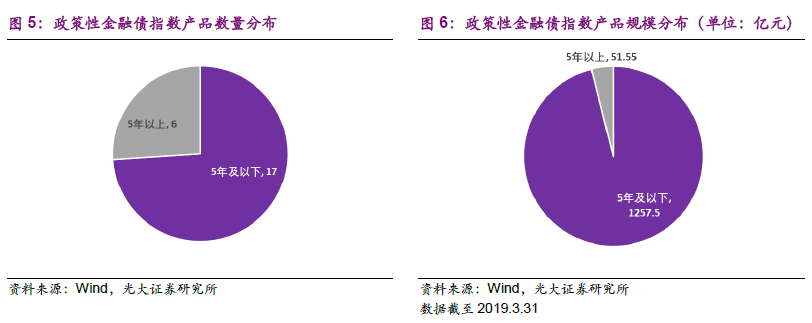

事实上,截至2019年一季度,在全部58只被动指数债券基金中,政策 性金融债(国开债、农发债、进出口行债)指数产品多达23只,除上述 2018-2019年密集发行的20只产品外,还有广发、易方达于2016、2017 年布局的3只产品。23只产品的重合度很高,主要集中布局在3个品种的 不同期限,5年及以下期限产品和5年以上期限产品规模分布如下:

产品规模目前多集中在5年及以下的指数产品上,同时,5年及以下政 金债产品目前已占据所有债券指数产品规模的80%以上,布局已经十分集中; 而根据证监会的公开信息,最近三个月仍有约30只政策性金融債指数产品等待审批。随着市场对债券工具化需求的不断提升,债券指数产品的发展趋 势将愈发强劲,而虽然政策性金融债是我国较为完善、收益风险比相对较高 的券种,政策性银行也希望通过指数产品拓宽资金来源,但集中的布局使得 后期布局的产品较前期在规模、收益上已有一定下降;同时,随着经济复苏 预期的提升,债券一季度表现不佳,后期的表现也存在不确定性,若后期继 续密集发行同质产品,效果可能不及预期。

**2、2019年一季度指数型基金分析

2.1、不同资产类别的指数型基金**

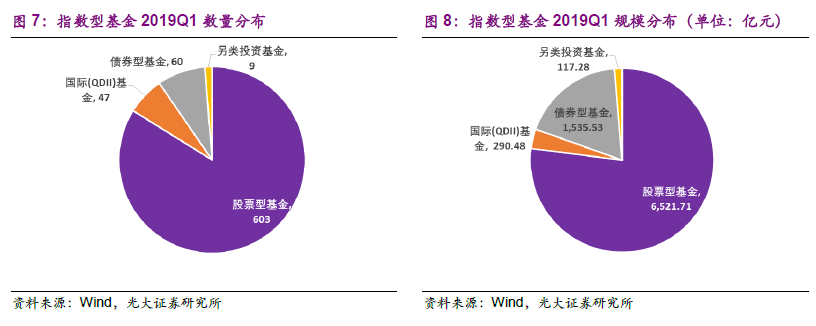

截至2019年3月31日,我国公募指数型基金(包含场内外被动指数型、 增强指数型基金,含联接基金)共计达719只,包括股票型603只(525 只被动,78只增强),相比2018年末新发产品27只(23只被动,4只增 强);债券型60只(58只被动,2只增强),相比2018年末新发11只; 商品型9只(含4只联接基金),与2018年末相同;QDII型47只(43 只被动股票,1只增强股票,3只另类),相比2018年末新发1只联接基金。 具体数量与规模分布情况如下:

债券型指数产品的占比已达18%,美国2017年末的占比约为22%,我 国债券型指数产品的占比已经相当高;但同时我们前面也提到,当前债券指 数基金80%以上为政金债产品,布局结构单一,建议在债券方向上继续沿着 多类别、首选宽基的方式布局,详情请参见我们的专题报告《美国債券ETF 启示:布局首推宽基指数,有一定的主动管理要求》。

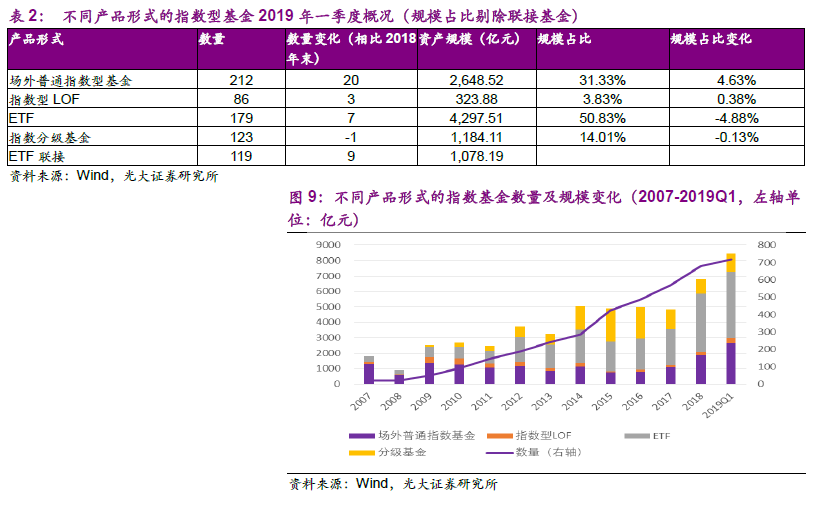

2.2、不同产品形式的指数型基金

在所有指数型基金中,不同形式的指数型基金数量、规模变化如下:

从以上图表来看,场外指数基金在2018年和2019年第一季度都取得 了较大的规模增长,这一现象主要源于债券指数基金队伍的不断壮大,债券 指数基金占比快速上升且以场外形式为主拉动了场外指数基金占比的上升。

2.3、管理人分布

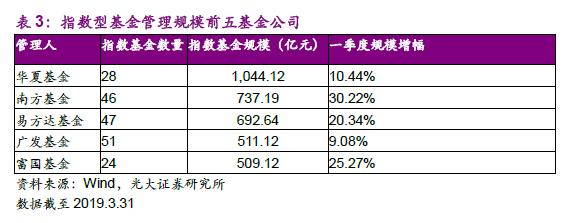

截至2018年末,719只指数基金由81家基金公司管理,比上季度新增 红土创新基金、博道基金和永赢基金3家管理人。管理规模最大的前五家基 金公司如下:

相比2018年末,博时基金指数型基金的规模仅上升1.4%,从第四跌至 第六位,这主要是由于其规模集中在央企结构调整ETF,而虽一季度行情可 观,但该产品规模缩水5亿元。南方、易方达、富国一季度新发产品规模较 小,但规模增幅都超过20%,存量产品规模上升较快。

2.4、股票型被动指数基金分布

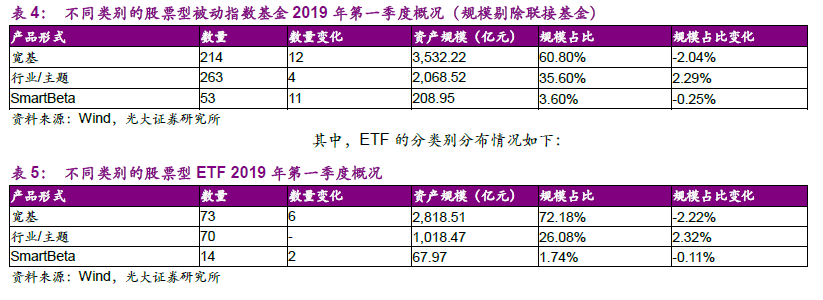

将股票型被动指数基金分为宽基/行业主题/SmartBeta,其分布变化情况 如下:

在2019年第一季度中,跟踪行业/主题指数的产品规模的占比有所提升, 这与第一季度A股的行情有很大关系:一季度A股大幅上涨,整体上中小盘 股表现优于大盘股,中证500上涨33%,上证50上涨24%;而个别板块阶 段性行情明显,证券板块上涨49%,白酒板块涨幅逾60%,投资者有投资 于特定板块抓行情的倾向,故行业指数产品规模占比有所上升。

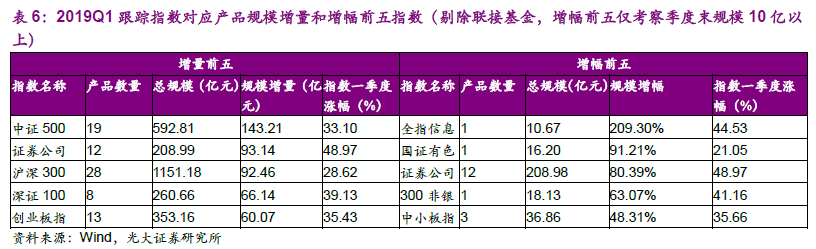

在一季度新发股票指数型产品对规模影响不大的情况下,一季度股票型 被动指数基金跟踪指数对应产品的规模增量和增幅最大的5个指数为:

由于宽基指数本身跟踪规模大,增量前5的指数以宽基为主,但也可以 看到这些宽基有中小盘的偏向,其一季度涨幅都高于上证50; —季度券商板 块明显跑赢大盘,该指数(对应产品)同时位于增量和增幅前三,规模超过 200亿元。在增幅前五中,除券商板块,信息、有色板块也位于规模增长前列,除上榜的规模10亿以上信息、有色指数对应的产品,还有多个规模较 小的TMT、计算机、有色板块指数对应产品规模增幅较高。

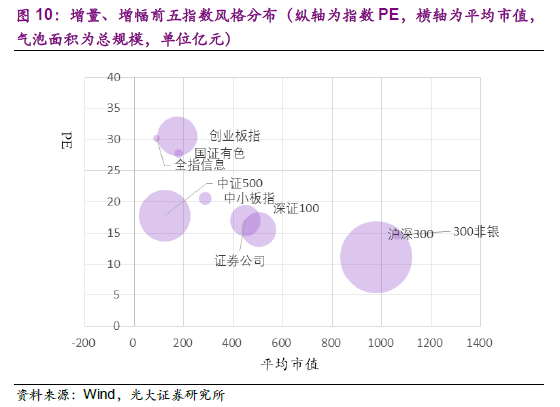

以上提及的9个指数的风格分布如下:

可以看到,一季度对应产品增量、增幅居前的指数有明显的中小盘偏向, 平均市值水平多在500亿以下,估值水平也相对较高。

2.5、股票型增强指数产品情况

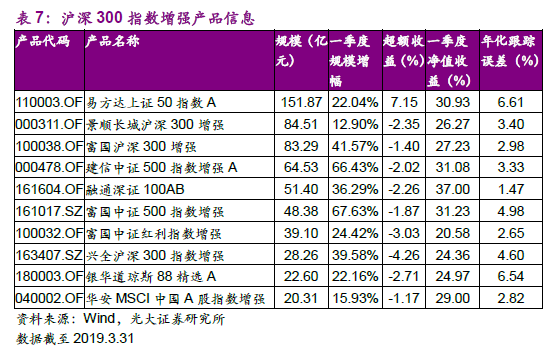

一季度指数增强产品整体规模的变化与整体产品涨幅大体相当,在30% 左右。规模前十的指数增强产品一季度信息如下:

多数增强产品在一季度没有跑赢基准,仅有上证50增强获得了超额收 益,但上证50在各指数中一季度上涨最少,约24%。规模增幅上,两只中 证500增强产品的增幅最大,这一点和2.4节中提及的被动产品规模增加偏 中小盘的结论相契合。

3、风险提示

基金数据来自公开信息,基金历史表现不代表未来业绩,基金发行存在不确定性。

文章来源:光大证券

作 者:邓虎

相关文章