转融通提升指数基金竞争力

6月末,证监会发布了《公开募集证券投资基金参与转融通证券出借业务指引》。对此,指数基金市场引发了躁动,指数基金产品有望通过转融通业务增厚收益提升产品竞争力。

然而,几家欢喜几家愁,下面我们一起来看个究竟。<p data-markdown="#">

那什么是转融通业务</p>

公募基金产品以一定的费率通过证券交易所综合业务平台向中国证券金融股份有限公司出借证券,证券金融公司到期归还所借证券及相应权益补偿并支付费用的业务被称为转融通业务。

专业术语有些晦涩,简单来讲就是公募基金将持有的股票借给中证金(融券借券中介机构),出借到期后还券附息,因为这是有偿借出,券商得支付一定的费用给公募基金。<p data-markdown="#">

哪些公募基金产品能参与转融通业务</p>

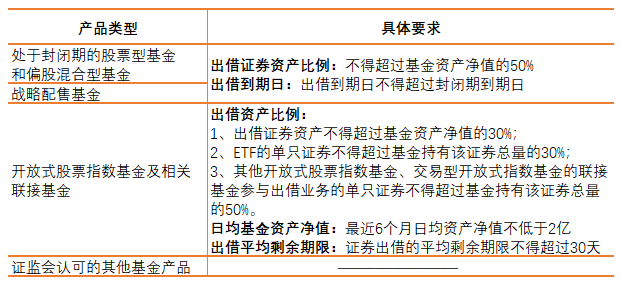

根据《指引》看,处于封闭期的股票型基金和偏股混合型基金、开放式股票指数基金及相关联接基金、战略配售基金可以参与该项业务。

另外,《指引》对于产品的定义做了详细的规定,偏股混合型基金这里特指股票投资比例60%以上的混合型基金;而战略配售基金至主要投资策略包括投资战略配售股票,且以封闭方式运作的基金产品。<p data-markdown="#">转融通业务出借基金产品具体要求:

</p>

</p>

从细节中我们可以发现,不同类型的指数基金存在较大的差别,基金规模做了明确规定,6个月内日均资产低于2亿的产品无缘转融通业务,假若此项业务能给基金产品带来不错的收益,那么我们以后购买指数基金时,带转融通业务标签的产品成为加分项。

另外,普通指数基金单只证券的出借比重高于ETF,优于ETF产品。<p data-markdown="#">

涉及哪些基金产品</p>

根据《指引》的要求,我把截止2019年7月24日满足规定的产品做了相关统计,分为两部分:

1、 获批的科创主题基金中可以参与战略配售的封闭式运作基金共12只,加上去年成立的6只战略配售基金,总计18只相关主题基金;

2、 剔除最近6个月日均资产净值低于2亿的指数型基金产品,根据WIND金融终端统计数据,大概308只指数基金产品能满足要求(ETF联接基金合并计算,未剔除分级基金)。

从产品数量看,指数基金产品是转融通业务的最大受益者。<p data-markdown="#">

转融券期限和费率</p>

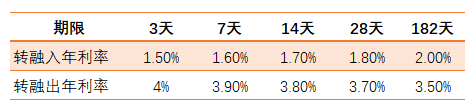

既然转融通业务对指数基金产品有增厚收益的效果,那么到底能给指数基金带来多少收益?

根据规定,出借个股是有期限规定的,目前主板股票出现为固定期限有3天、7天、14天、28天、182天五个固定档次。证金公司官网对出借收益又详细数据披露,请参考下图:

转融通业务涉及的三类公募基金产品中,指数类基金产品由于调仓频率低、出借股票更加方便,相较于封闭型基金和偏股混合基金我认为更有优势。

下面我们以指数型基金为例,假设基金产品通过转融通业务出借证券,按证金公司给出的28天期利率1.8%计算,满额30%基金净资产借出,通过出借业务最多能给产品带来0.54%收益。

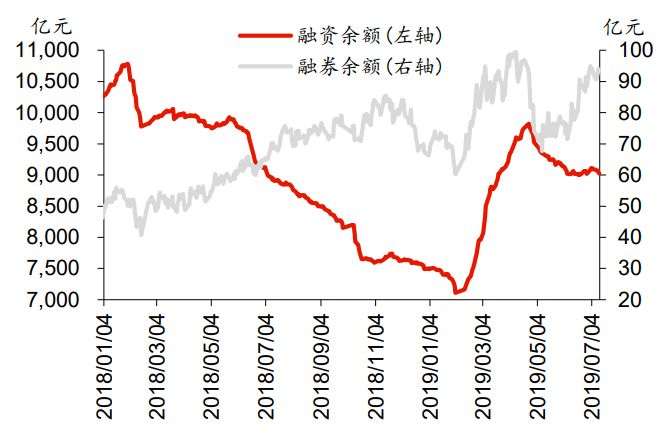

当然0.54%的收益为最理想状态,实际收益还得受融券市场需求的影响。A股市场融资融券业务目前处于发展极不平衡的状态,特点为融资资源丰富,融券需求萎靡且券源不足,请看下图数据:

截止2019年7月12日,沪深两市融资余额为9023.26亿元,融券余额为93.23亿元。因此转融通业务的股票借出主要取决于需求端,当需求旺盛时券商拿券意愿增强,也有助于借券费率的提高,转融通业务的产品因此受益。

基于以上原因,我认为最终对指数基金产品的增厚收益大概为0.3%更为贴切(估算)。<p data-markdown="#">

低费率抢占市场先机</p>

自指数基金之父——约翰博格创导低成本的指数基金以来,他改变了基金市场的生态,从此低费率成为市场的主流,也成为各大指数基金产品的核心优势。

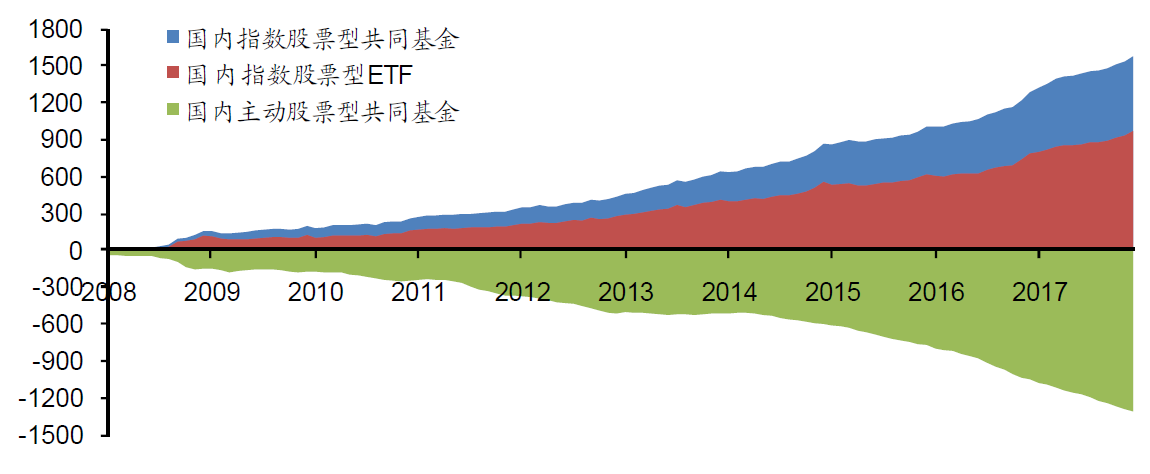

在有效市场中基金经理赚取超额收益的难度增加,而主动型产品的高费率却不断在侵蚀利润最终影响投资收益,因此低费率的被动型基金产品在美国市场获得巨大胜利,市场份额节节攀升。<p data-markdown="#">下图为美股市场共同基金的份额变化图:</p> <p data-markdown="#"> 对比美股市场的指数基金产品,

对比美股市场的指数基金产品,

A股指数类基金费用相对较高,以ETF基金为例,美国市场该类产品的综合费率大概是0.2%~0.3%,而国内基本处于0.6%(管理费+托管费)以上。</p>

就目前中美指数基金费率存在较大差距的原因,市场上存在不同的说法。一是市场化竞争未进入白热化竞争阶段,基金公司定价较高;二是国内指数基金运作成本较高,降费面临巨大的经营压力,这其中被认为产生成本差异的一点就是转融通收益。

转融通业务在美国市场被称为证券出借,这部分收入全部归基金所有,有了这笔收入以后基金运营成本便能被覆盖,再加上美国指数基金发展几十年,沉淀了大量的千亿级规模基金,即便是0.3%增厚收益也是一笔巨额收入,因此也给基金公司提供的足够的降费勇气。

参考美股指数基金的发展经验,未来低费率才是国内指数基金的最终归宿,今年以来已经有多家基金公司通过降低费率来抢占市场份额。

5月27日,易方达基金将旗下的沪深300ETF的管理费年费率由0.2%调低至0.15%,托管费年费率由0.1%调低至0.05%,将沪深300ETF联接基金的管理费年费率由0.2%调低至0.15%,托管费年费率由0.1%调低至0.05%。

6月17日,嘉实基金将旗下嘉实中证500ETF及其联接基金由之前的“管理费0.5%+托管费0.1%”下调至“管理费0.15%+托管费0.05%。<p data-markdown="#">

转融通助攻低费率</p>

当基金公司以低费率抢占先机时,转融通业务给指数基金产品带来增厚收益,成为神助攻。

前面我们重点提到,6个月日均2亿规模成为硬性标准,带来的后果很快将显现:2亿以上的产品能获得大约0.3%的增厚收益,以ETF基金产品为参考,大概能覆盖一半的运作费,因此在其他条件相同的情况下,未来小规模产品的生存空间被严重挤压,最终还得通过降费来获得市场份额。

截止当前,以有富国、华夏、南方、易方达、华安、博时等在内的6家基金公司首批获得基金转融通资格,很快转融通业务带来的优势会体现在产品中,所以我们在购买指数基金产品时请认准带有“转融通业务”标签的产品。

相关文章