创蓝筹、创成长指数大幅超额创业板指

创业板股票具备较高的投资价值

创业板股票以新兴行业为主 、广泛涵盖国家“七大战略新兴产业”、成长性高,是一个颇具投资价值的板块。随着科创板落地,创业板或将受益于科 创板成立带来的资金溢出效应,受到更多资本青睐。 本篇报告我们将创业 板投资和 Smartbeta 投资结合 起来,单 独探讨在 创业板内 比较有效 的 Smartbeta 因子,从而更好地挖掘创业板的投资机会。

创业板的 Smartbeta 因子

从回测结果来看,在基本面因子中,成长和盈利两个维度的因子尤为有效, 估值类因子中,一致预期 PEG 因子的表现要优于一般的估值因子。市值因 子 RankIC 的波动比较高,红利因子的有效性 低。技术类因子中,流动性因 子中的换手率因子表现比较突出,反转因子在调仓期拉长后,有效性有一 定程度的降低,波动类因子也有一定的选股能力,但因子 RankIC 波动比较大。

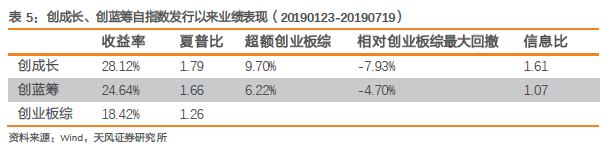

创成长、创蓝筹指数自发布以来大幅超额创业板综

我们在之前的报告中推荐投资者关注华夏基金发行的创成长 和创蓝筹两只 专注于创业板的 Smartbeta ETF,两只 ETF 分别跟踪创业动量成长(简称“创 成长”)和创业低波蓝筹(简称“创蓝筹”)指数。自 2019-01-23 日指数 发布以来,创成长相对创业板综超额 9.70%,相对最大回撤 7.93%,创蓝筹 相对创业板综超额 6.22%,相对最大回撤 4.70%,均取得不错的业绩表现。

风险提示:市场环境变动风险,模型失效风险。

一.创业板股票具备较高的投资价值

创业板股票以新兴行业为主、市值偏小、成长性高,是一个 颇具投资价值的板块。随 着科创板落地,创业板或将受益于科创板成立带来的资金溢出效应, 受到更多资本 青睐 。

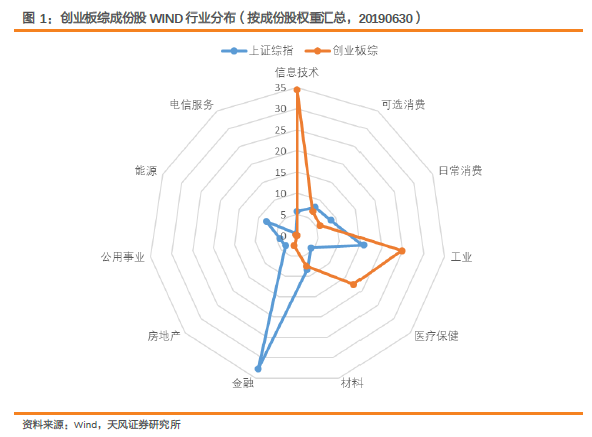

以新兴行业为主。创业板综的成份股以 信息技术、工业、医疗保健、材料 为主, 显著低配金融、 能源等重资产行业。行业结构与中国新经济转型方向高度一致, 广泛涵盖国家“七大战略新兴产业”,契合经济转型方向。

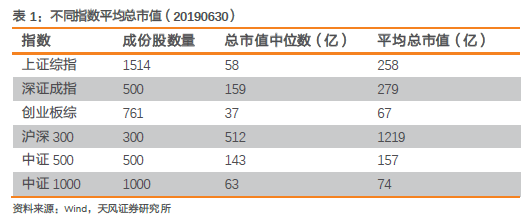

市值偏小。从成份股的总市值 中位数和平均总市值来看,创业板综的市值比较接 近中证 1000,整体市值偏小。

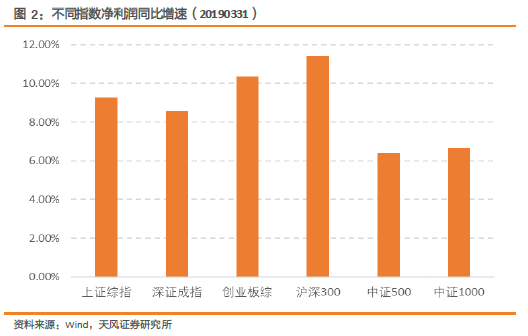

成长性高。以成份股净利润同比增速中位数作为指数的净利润同比增速,在 2019 年 1 季度末,创业板综的净利润同比增速 约 10%,略低于沪深 300 指数,在以下 宽基指数中处于中等偏上位置。

科创板的溢出效应。回顾 2009 年 1 0 月末创业板开板后一年的时间窗口,投资者 对于小盘股的关注度提升,小盘业绩明显优于大盘,从一定程度上体现出创业板 成立对小盘股业绩的拉动作用。目前随着科创板落地,市场有望对科技、创新、 成长等概念予以更多关注。创业板在行业分布和成长风格上都与科创板比较类似, 或将受益于科创板的溢出效应。

本篇报告我们将创业板投资和 Smartbeta 投资结合起来,单独探讨在创业板内比较有 效的 Smartbeta 因子,从而更好地挖掘创业板的投资机会。

二.创业板的 Smartbeta 因子

2.1 因子库

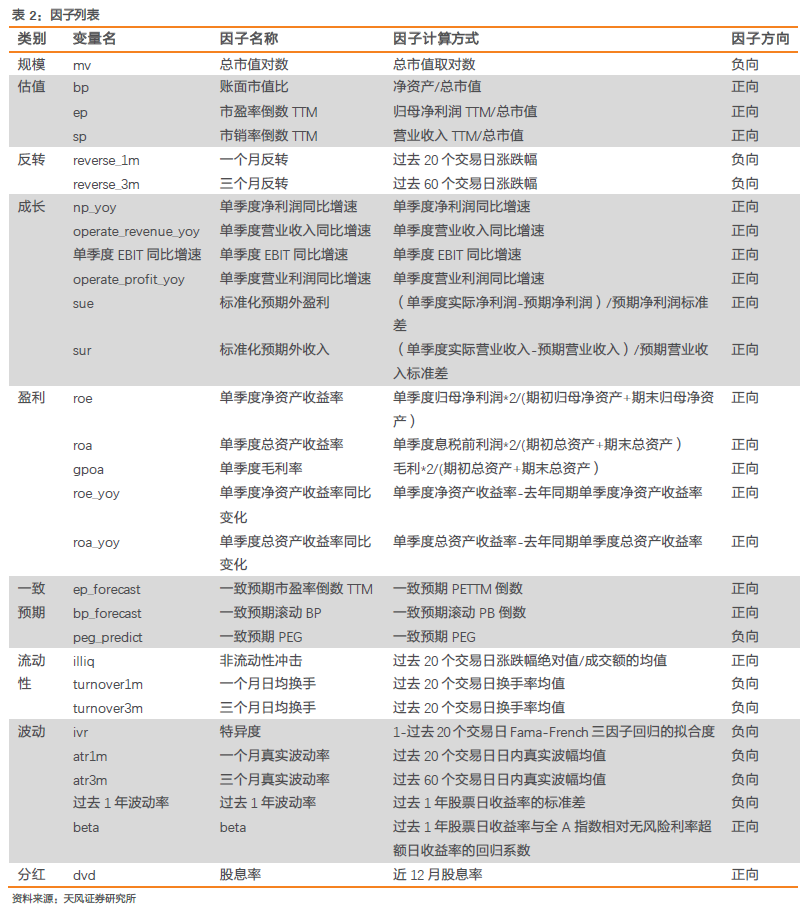

我们从规模、估值、成长、盈利、一致预期、反转、流动性、波动、分红 9 个比较典 型的、具备长期选股能力的因子维度出发,检测各个维度的 因子在创业板的有效性,我们 筛选的待检测因子组合如下,其中,因子方向为正代表因子值越高越好,因子方向为负代 表因子值越低越好。

在对原始因子进行缺失值填充、异常值处理、标准化、市值和行业中性化之后,测试 因子有效性,为了规避市值过小的股票,我们剔除了过去半年自由流通市值在 20%分位数 以下的股票。另外,创业板第一只股票上市 于 2009 年 10 月 30 日,为了保证样本数量足 够多,我们以 20120430-20190630 为样本期进行回测。

缺失值处理:对因子值有缺失的股票视情况补其因子值为行业均值或 0。

异常值处理:我们采用 MAD(Median Absolute Deviation 绝对中位数法)去极值,对 于极值部分将其均匀插值到 3-3.5 倍绝对中位数范围内 。

标准化:为了使得构造复合因子时各因子间量纲统一,我们对每个因子进行标准化处理,我们采用 Z-Score 方法来对因子取值标准化,使得因子的均值为 0,标准差为 1,即

2.2 因子有效性

为了更为直观地对比单因子有效性,我们按照因子 原始方向,将因子方向为负向的因 子乘以-1,使得所有因子都为正向。在有效性测试中,我们计算了因子与下一期收益的秩 相关系数 RankIC、IC_IR 以及因子多空表现,RankIC、IC_IR 越高代表因子对收益率的预测 能力越强。另外,我们在各期将因子等分成五组,计算了五组的平均收益率,五组收益率 的单调性越好,表示因子选股的单调性越高。

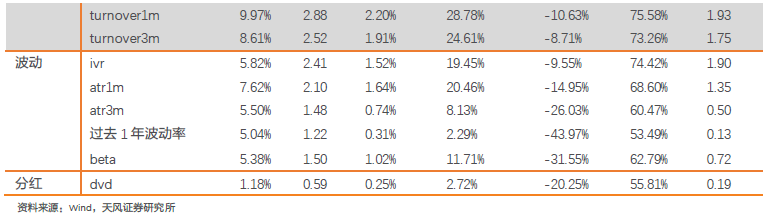

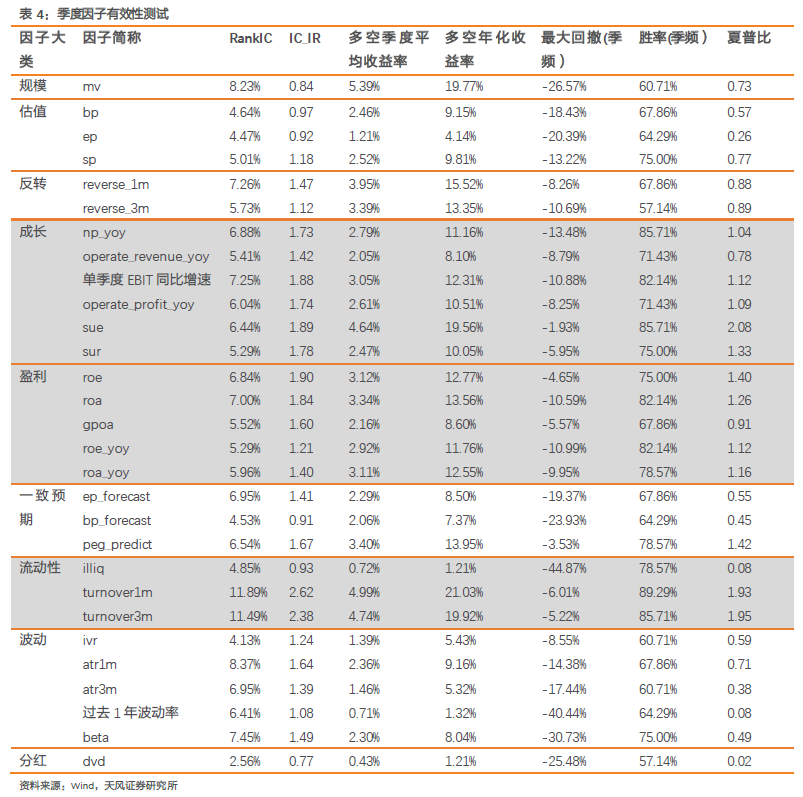

使用 20120430-20190630 期间的月度数据对上述因子库中的因子进行有效性测试,共 有 86 期样本参与测试,剔除下月整月停牌的样本,平均每期的股票数量为 366 只。从下 表可以看到,有效性比较强的因子维度为反转、成长、盈利和流动性中的换手率因子。估 值和一致预期估值的有效性稍弱,多空收益回撤较大。规模因子 RankIC 序列波动较大致 使 IC_IR 偏低。分红因子的 RankIC 和 IC_IR 都比较低,对下一期收益的预测性 较差。

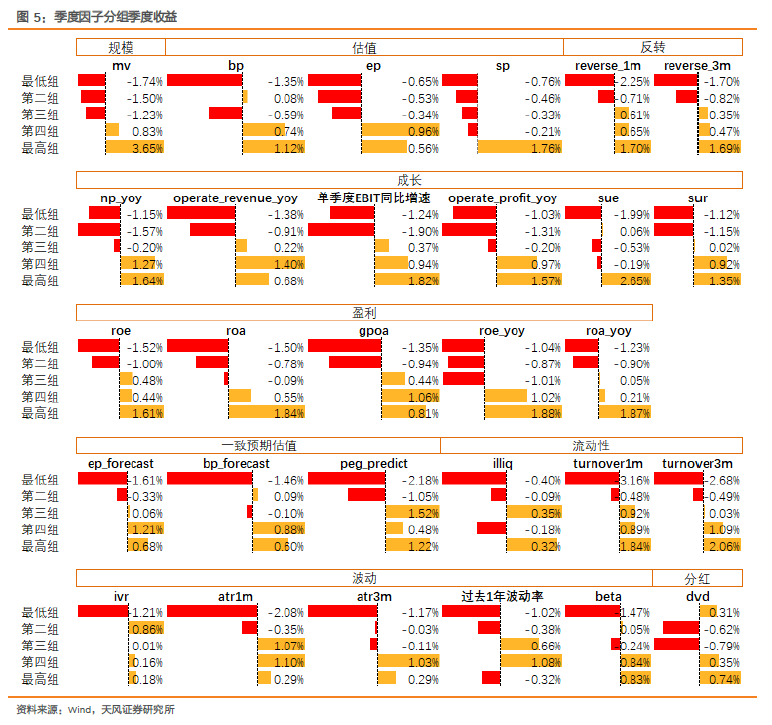

从单调性上来看,一致预期估值因子、分红的单调性较差,估值、一致预期估值 、波 动类因子的多空收益主要由空头贡献。反转、成长、盈利、流动性 中的换手率因子单调性 较好,并且有一定的多头收益。

由于很多 Smartbeta 产品使用指数基金或者 ETF 的形式跟踪特定指数,并且指数的调 仓频率一般在季度、半年度或者年度,因而我们使用样本期内的季度数据对上述因子库中 的因子再次进行有效性测试,共有 28 期样本参与测试,剔除下一个季度始终停盘的股票, 平均每期的股票数量为 377 只。从下表的结果来看,成长、盈利和流动性中的换手率因子 依旧保持较高的选股有效性,反转因子对下期收益的预测能力有一定程度的降低。估值与 一致预期估值的有效性稍弱,市值因子的 IC_IR 较低,有效性最低的维度依旧是分红。

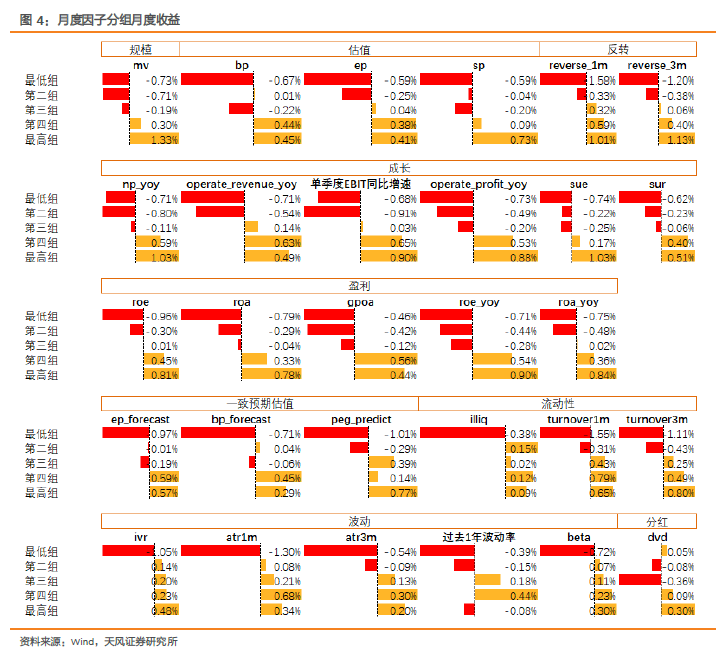

从单调性上来看,结果与月度因子单调性比较类似。 一致预期估值因子、分红的单调 性较差,估值、一致预期估值、波动类 因子的多空收益主要由空头贡献。成长、盈利、 反 转和流动性中的换手率因子单调性较好,并且有一定的多头收益。

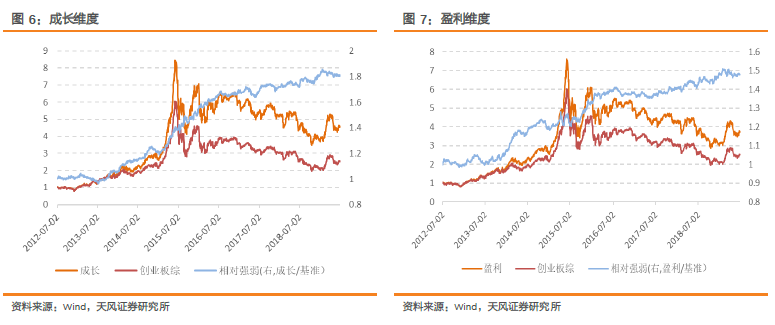

根据以上测试结果,在基本面因子中,成长和盈利都是比较有效的因子 。使用因子库 中的因子构建单维度的因子组合。每期排除 过去半年自由流通市值最低的 20%的股票,然 后选取单一因子维度得分最高 20%的股票构建等权组合,调仓频率为季度 。如果单一维度 的因子数量大于 1,则将各个因子等权加总 。

获得盈利和成长维度的策略净值如下。在 2012070 1-20190630 的样本期内,成长维度 年化超额创业板综 10.04%,信息比为 1.47 。盈利维度年化超额创业板综 6.58%,信息比为 1.17。

市值因子虽然 RankIC 比较高,但不够稳定,因而 IC_IR 略低,并且胜率不高。估值、 一致预期估值中一致预期 PEG 因子的选股能力更强,其他因子的表现相对较弱。这很可能 与创业板股票的高成长性有关,对于一些成长性比较高的企业,投资者可以给出更高的估 值。

使用相同的方法构建单维度因子组合,估值维度仅使用一致预期 PEG 进行构建,规模 维度仅使用总市值对数进行构建,获得单一因子 策略净值如下。在 20120701-20190630 的样本期内,规模维度年化超额创业板综 14.97%,信息比为 1.38。估值维度年化超额创业 板综 5.89%,信息比为 0.82。

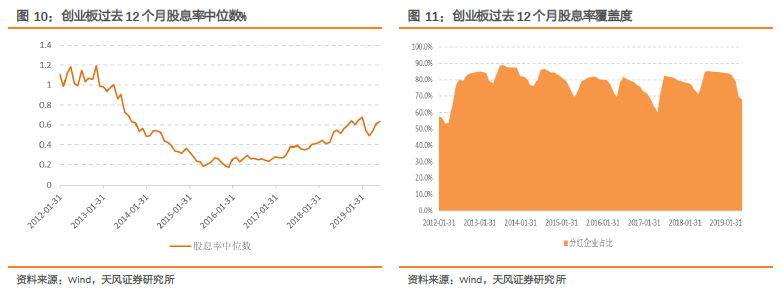

红利因子的选股能力最弱,并且单调性差。一方面,这可能与创业板企业分红意愿不 高、分红覆盖率低 且股息率水平比较低有关。对于缺失的数值我们使用 0 进行填充,在一 定程度上也会对因子有效性产生影响。另一方面,那些注重分红的投资者可能更偏向于分 红较高的主板、大市值股票,创业板投资者对分红的关注度不够高。

在技术类因子中,流动性因子中的换手率因子 尤为有效,IC_IR 较高并且多空胜率高。 反转因子在调仓期限拉长后的有效性有一定程度的降低,波动率因子也有一定的选股有效 性,但 RankIC 不够稳定,导致因子的 IC_IR 较低。

使用相同的方法构建单维度因子组合,其中流动性维度仅使用两个换手率因子,反转 和波动维度使用 因子库中的所有因子,获得单维度策略表现如下。在 20120701-20190630 的样本期内,流动性维度年化超额创业板综 10.26%,信息比为 1.25 。反转维度年化超额创 业板综 7.76%,信息比为 0.95。波动率维度年化超额创业板综 4.47%,信息比为 0.49。

2.3 创成长、创蓝筹指数业绩表现

我们在之前的报告《天风金工-基金专题报告-当创业板遇上 Smartbeta》中推荐投资 者关注华夏基金发行的 创蓝筹和创成长两只专注于创业板的 Smartbeta ETF。创蓝筹和创成 长分别从创业板自由流通市值前 30%的股票中优选 50 只股票作为成份股。创蓝筹注重盈利 性高、财务稳健的股票,并对股票波动率加以限制,避开过度炒作的股票;创成长则抓住 企业的成长维度,追求盈利增速较高的企业,同时使用动量控制股票的技术面。

两只 ETF 分别跟踪 创业动量成长(简称“创成长”)和创业低波蓝筹(简称“创蓝筹”) 指数。自 2019-01-23 日指数发布以来,创成长相对创业板综超额 9.70%,相对最大回撤 7.93%, 创蓝筹相对创业板综超额 6.22%,相对最大回撤 4.70%。

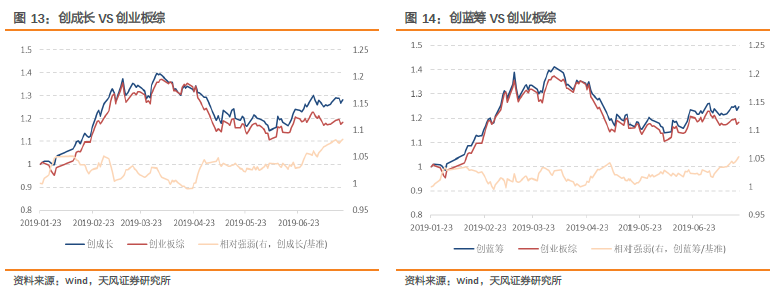

从指数净值来看,两个 Smartbeta 指数净值基本稳定在创业板综之上。创蓝筹和创成 长两个产品分别关注不同的维度,构成更为细分的创业板 Smartbeta 投资产品,便于满足 不同投资者的投资需求,建议投资者关注。

三.总结

创业板股票以新兴行业为主 、广泛涵盖国家“七大战略新兴产业”、成长性高,是一 个颇具投资价值的板块。本篇报告我们将创业板投资和 Smartbeta 投资结合起来,单独探 讨在创业板内比较有效的 Sma rtbe ta 因子,从而更好地挖掘创业板的投资机会。 根据我们 的回测结果,建议在创业板投资中关注成长、盈利 以及流动性中的换手率因子。

近期华夏基金发行了创蓝筹和创成长两只专注于创业板的 Smartbeta ETF,两只 ETF 分别跟踪创业动量成长(简称“创成长”)和创业低波蓝筹(简称“创蓝筹”) 指数。自 2019-01-23 日成立以来,创成长相对创业板综超额 9.70%,相对最大回撤 7.93%,创蓝筹相 对创业板综超额 6.22%,相对最大回撤 4.70%,均取得不错的业绩表现。

文章来源:天风证券

作 者:吴先兴

相关文章