增强基金筛选方案及归因体系构建

投资要点:

♦增强基金简介:指数增强基金在被动复制指数的基础上引入主动管理理 念,旨在通过适度的风险暴露捕捉一定的超额收益,核心在于对“跟踪误 差”和“超额收益”两个指标的取舍平衡。根据基金合同,指数增强基金 主要通过以下方式实现相对基准的收益增强:仓位调整、权益持仓优化(多 因子选股、打新&增发)、衍生品投资。

增强基金筛选体系构建:

指标选择:以信息比率为代表的风险收益类指标存在行情适用性问题,因 而我们主要从单指标体系中选择超额收益、跟踪误差和最大回撤指标构建 筛选体系。

筛选模型构建:主要围绕基金经理业绩排名以及业绩稳定性构建筛选模型。

♦归因体系构建:从增强基金获取超额收益的方式出发,基于仓位、组合优 化和衍生品投资三个角度构建归因模型。

仓位:主要考察基金经理的择时能力

组合优化:从样本内外配置、行业内外以及因子择时与因子偏好等角度进 一步剖析基金经理的行为特征。

衍生品投资:主要考察基金经理在衍生品投资上的胜率。

♦风险提示:本报告仅根据历史数据进行分析,不做为投资依据。

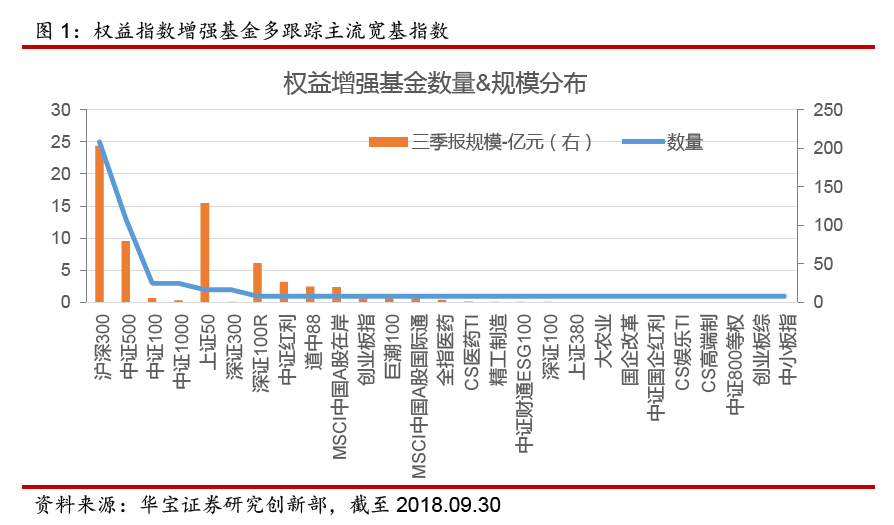

1、增强基金简介

指数增强基金区别于传统指数基金的一点在于其在被动复制指数的基础上引入主动管理 理念,旨在通过适度的风险暴露捕捉一定的超额收益,核心在于对“跟踪误差”和“超额收 益”两个指标的取舍平衡,当前公募指数增强基金一般“力争基金净值增长率与业绩比较基 准之间的日均跟踪偏离度的绝对值不超过0.5%,年化跟踪误差不超过7.50% / 7.75% / 8.00%。”

指数增强基金主要通过以下方式实现相对基准的收益增强:

1) 仓位调整:通过对于权益仓位的择时操作规避市场风险,当前公募增强基金的权益仓 位多在90%-95%的范围内波动,调整空间较小,也有少数增强基金的权益仓位在85%-95% 的范围内波动,如华夏沪深300增强。

2) 权益组合优化:即在标的指数的基础上对于权益样本做一定优化,一般包括指数外选 股、指数内成分股权重调整等,当前主流指数增强基金在权益投资部分选用量化多因子模型 做组合优化,如富国、创金合信、景顺长城等,另有少数基金产品则通过主动的基本面选股 进行组合优化,如嘉实沪深300增强。另外,多数增强基金也会通过参与一级市场的新股申 购和增发来实现收益增强;

3) 衍生品投资:如股指期货、权证等,一般参与股指期货是为了套期保值或降低权益部 分的调仓成本。

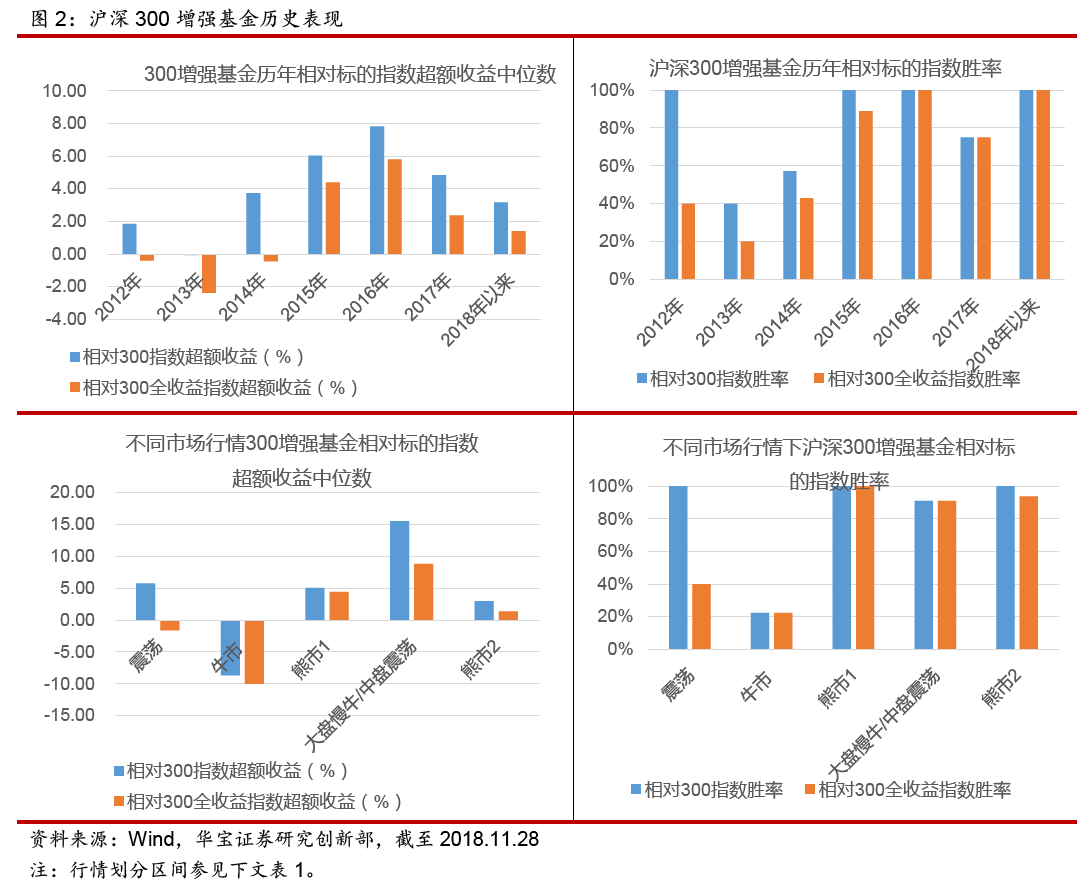

从历史表现来看,增强基金并不总能获得超额收益,在不同市场行情下,增强基金相对 标的指数的胜率存在较大差异,以成立时间较早、数量较多的沪深300增强基金为例:

可以看到,在熊市行情指数增强基金更容易获取超额收益,但高波动以及板块快速轮动 行情下,增强基金获取超额收益的难度加大,如2018年以来的熊市行情中增强基金的超额收 益相对2015年熊市有所下滑。

牛市行情下,增强基金相对标的指数的胜率有明显降低,同时超额收益水平下滑,如2015 年股灾阶段(熊市1)和2018年1月底以来(熊市2)。

分化行情下,增强基金战胜标的指数的胜率存在不确定性,在大盘股领涨的分化行情下300增强基金更易跑赢标的指数,如2017年,但在小盘股领涨的分化行情中,300增强基金 较难实现收益增强,比如同为低位震荡行情,但2013年300增强基金的表现不如2012年。

**2. 增强基金筛选体系构建

2.1. 筛选指标选择**

当前公募基金的筛选指标主要有收益指标、风险指标、风险收益指标。一方面产品的历 史收益不能代表未来,另一方面高收益的获得往往依赖于较高水平的风险暴露,而低风险暴 露也会限制产品收益的获取,单纯依靠收益〇「风险指标筛选基金标的往往会导致备选样本中 高波动标的居多,无法与投资者的风险承受能力进行适宜的匹配,因而在基金筛选过程中不 仅需要考量基金经理获取超额收益的能力,还需要考量基金经理在单位风险暴露上获取超额 收益的能力。

如前所述,指数增强基金核心在于对“跟踪误差”和“超额收益”两个指标的取舍平衡, 从这一角度来看,选用信息比率作为增强基金的业绩筛选指标较为适宜。

信息比率= 超额收益/跟踪误差,主要用于衡量承担单位主动风险所带来的超额收益

但也应该注意到当产品的超额收益为负时,信息比率往往会失效,而这也是风险收益类 指标存在的共性问题,因而我们在增强基金的筛选筛选中放弃使用风险收益类指标,转而采 用风险指标和收益指标的搭配构建筛选体系。

考虑到指数增强基金在控制跟踪误差的基础上寻求超额收益的本质,我们在两类不同的 指标体系下主要选择如下指标构建增强基金的筛选体系:

(1) 超额收益:直观衡量基金经理主动alpha收益

在筛选基金标的时,业绩指标一直是投资者的重点关注对象,由于增强基金主要寻求超 越比较基准的收益,因而我们用基金相对于标的指数的超额收益来作为筛选指标之一,用以 衡量基金经理的主动alpha大小。

超额收益=基金i区间收益-标的指数区间收益

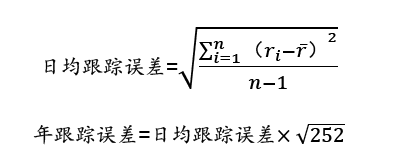

(2) 跟踪误差:衡量基金经理的主动风险选择

跟踪误差是指一段时间内,投资组合收益率与比较基准收益率的总体偏离程度的标准差, 是指数增强基金的核心风控指标,可以用来衡量基金经理的主动风险暴露,计算方法如下:

(3) 最大回撤:反映基金经理在极端行情下的防御能力

最大回撤主要用来衡量投资者买入产品后可能遭受的最大损失,一定程度上能够反映基 金经理对于极端行情的防御能力。

2.2. 筛选模型构建

2.2.1. 定量筛选指标体系

基金经理的主动管理能力是增强产品的核心和灵魂所在,在筛选中我们依然秉承‘‘以人 为本”的投资理念,对基金经理任职区间内所管理的增强产品的业绩进行筛选。

(1)窗口期:过去3年。在窗口期的设定上,一方面考虑到基金经理投资框架的完善需 要时间沉淀,另一方面短期业绩并不能完全剔除“运气”成分的干扰,因而我们将筛选的考 察窗口期设置为3年,主要对基金经理过去3年(剔除产品建仓期和任职期前3个月)的业 绩表现进行筛选并据以选择下一期的投资标的。

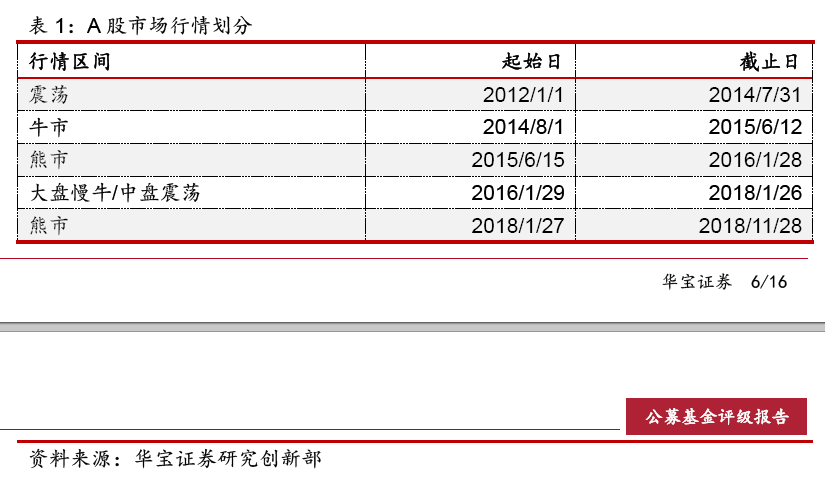

(2)时间維度切分:年度&行情。在时间維度上,我们主要以年度和不同市场行情两个 划分标准下的区间数据考察基金经理的投资能力。在市场行情方面,主要按照2012年以来的 A股波动情况将市场划分为牛、熊、震荡等不同行情,具体如下表所示:

(3)筛选維度:业绩排名&业绩稳定性。在确定筛选指标和窗口期后,为了避免部分业

绩高波动的基金经理对筛选结果带来的干扰,我们主要从基金经理的业绩和业绩稳定性两个 維度构建筛选体系。

在业绩方面,主要采用前述3个筛选指标从相对排名角度衡量基金经理的主动管理能力:

基金经理在区间i的业绩排名百分比=50%*超额收益排名百分比+25%*跟踪误差排名百分 比+25%*最大回撤排名百分比

基金经理在区间i的业绩得分=1-基金经理在区间i的业绩排名

在年度划分維度下,采用“近大远小”的权重配置方式,按照5:3:2对于离当下时点较近 的年度赋予更高的筛选权重,在行情切分維度下,主要考察基金经理在不同行情的管理能力, 因而对于不用行情赋予相同的权重,即

基金经理过去3年业绩得分=(50%*t-1年业绩得分+30%*t-2年业绩得分+20%*t-3年业绩 得分)x卜不同行情区间下业绩得分均值x全业绩稳定性指标则主要通过不同考察区间排名的波动率来考量,即

基金经理行情业绩稳定性=1-各区间下综合排名波动率

基金经理综合得分=60%*过去3年业绩得分+40%*过去3年业绩稳定性得分

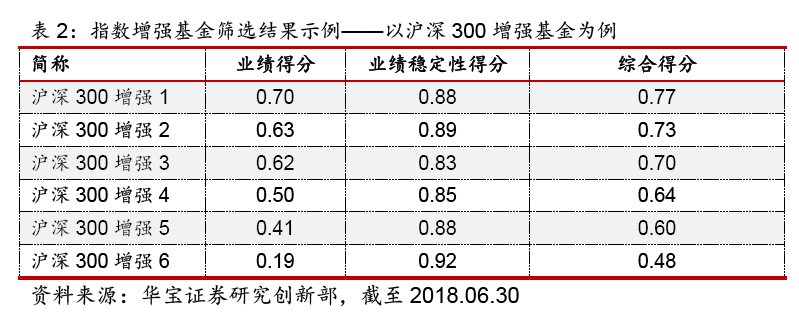

以沪深300指数增强基金为例,截至2018年6月底,有完整3年业绩考察期的增强基 金共6只,基于上述筛选模型的打分结果如下表所示:

2.2.2. 定性筛选指标体系

除了业绩指标外,在实际投资中,还需要综合考量基金标的的费率水平(管理费、托管 费等)、投资者结构和规模因素,避免选择规模较小(转型or清盘风险)、单一投资者占比过 高(申赎导致的净值异常波动风险)或者费率水平偏高的标的产品。

2.3. 筛选结果展示

根据上述筛选逻辑,我们以沪深300增强基金为例每期选择评分最高的2只产品构建等 权组合,调仓频率每半年1次,组合结果如下所示,可以看到2015年以来该组合大幅跑赢沪 深300指数和沪深300全收益指数,相较沪深300全收益指数的年化超额收益为4.26%,同 时最大回撤和波动率指标也有所改善。

3. 增强基金归因体系构建

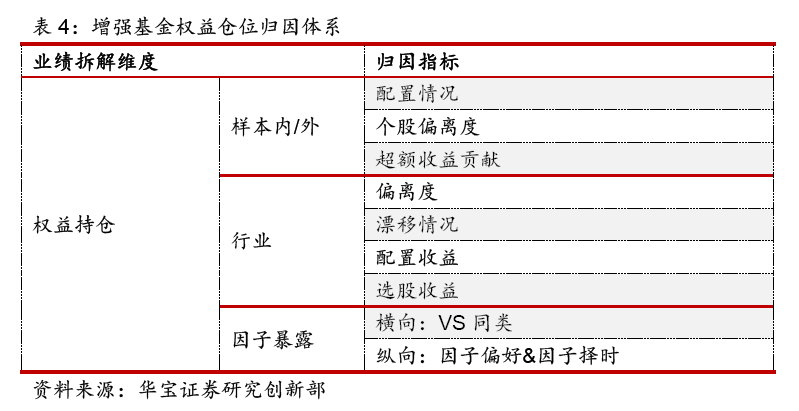

如前所述,指数增强基金主要通过仓位调整、权益组合优化和衍生品投资实现收益增强, 这一部分,我们也主要基于以上三个方面构建关于指数增强基金的归因体系。

3.1. 权益择时能力

当前主流的公募基金权益仓位基本稳定在90%-95%的范围内,对于这类基金考察其择时 能力的意义不大,这部分我们主要考核标的为权益仓位波动较大的指数增强基金,对于这部 分基金,主要考察基金经理主动权益择时行为的有效性,方法如下:

其中,P0为期初基金权益仓位,&为期末权益仓位,r;!为当期标的指数涨幅对于主动权益仓位变动绝对值在1%以上的择时操作,考察其有效性:当权益仓位变动与下期市场涨跌同向,记为有效择时,当两者反向,则记为无效择时。

3.2. 权益组合优化能力

本部分我们主要针对指数增强基金的权益仓位投资进行归因体系的构建,并从收益增强 方式出发,重点考察增强基金在样本内外配置、行业配置和因子择时层面的收益贡献及配置偏好。

3.2.1. 样本内外配置

样本外配置主要指增强基金在标的指数成分股外的权益持仓,此部分主要考察基金经理 在指数外

① 基金指数内选股仓位=基金持有的指数成分股仓位加总

② 基金指数外选股仓位=基金持有的非指数成分股仓位加总

③ 基金持仓个股i仓位偏离度=个股i在基金中的净值占比-个股i在标的指数中的权重 *基金指数内(外)选股仓位

指标①、②主要用于考察基金经理在指数内外样本上的配置情况,指标③用于衡量基金 经理在个股仓位调整上的灵活度。

④ 指数内选股超额收益=(年末/半年末时点基金指数内个股权重*下一区间个股涨跌-年 末/半年报时点基金指数内持仓*下一区间标的指数涨跌)

⑤ 指数外选股超额收益=(年末/半年末时点基金指数外个股权重*下一区间个股涨跌-年 末/半年末时点基金指数外持仓*下一区间标的指数涨跌)

指标④和⑤用于考量基金经理在样本内外配置上所获超额收益,统计区间的选择对上述 两个指标的结果有较大影响,需结合基金经理的换手率做进一步分析。

3.2.2. 行业内外配置

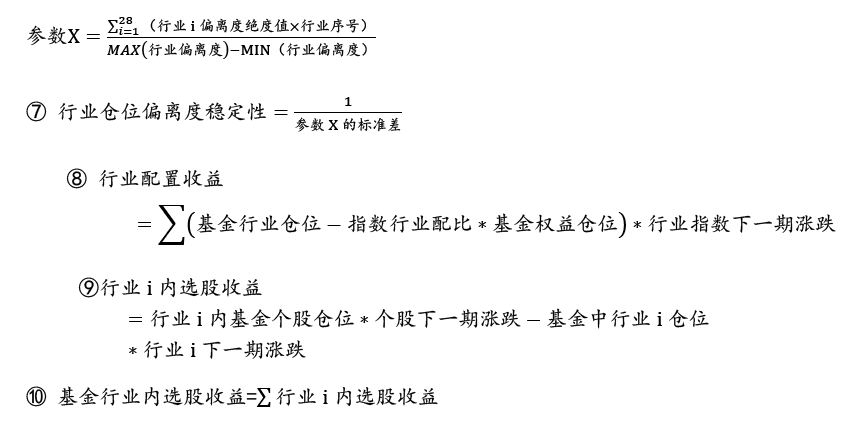

⑥ 行业i偏离度=基金持仓中行业i仓位-基金权益仓位*指数中行业i占比,该指标用 于衡量基金经理的主动行业配置空间为了表征基金经理在行业配置上有无固定偏好,定义参数X和‘‘行业仓位偏离度的稳定 性”指标:

3.2.3. 因子拆分

本部分主要运用Barra模型,根据基金半年报和年报时点披露的全部持仓计算权益组合 在各类因子上的暴露度,分析基金经理和当前因子配置情况,并进行横纵向对比考察基金经 理的因子偏好和配置有效性:

1) 因子择时:将基金在因子i的暴露度在同类基金分位数水平的变动(相对变动)视作 基金经理区别于全市场变动的主动择时成果:

设基金经理t期在因子i上的暴露度相较同类基金在该因子暴露度水平的分位数为^t,若^t-1>0,则视为基金经理在t期增加因子i的暴露度,反之,若^t-1< 0,则视为基金经理在t期减少因子i的暴露度

2) 因子择时有效性:对于因子择时的有效性,我们参考仓位择时有效性的评判方法,考 察因子暴露度相对水平的变动4—^t-1与下期因子收益的同向性,若同向,则视为有效择时, 记为1,若反向,则视为无效择时,视为0,对于基金经理在各类因子择时上的有效性进行标 记,并计算择时胜率:

因子择时胜率=有效择时因子量/全部因子量

3.3. 衍生品投资能力

这一部分主要结合基金年报和半年报中披露的利润表,考察基金经理任职以来在衍生品 方面的投资胜率,即统计基金经理历次衍生品投资中获得正收益的比例。

4. 增强基金业绩归因方法应用举例

4.1. 权益择时能力示例

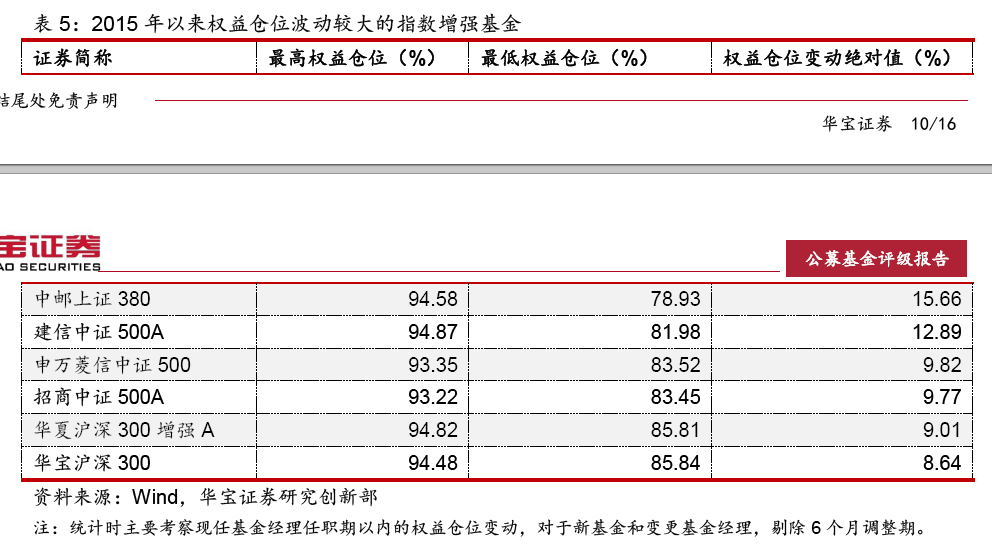

结合基金经理的任职期对2015年以来指数增强基金的权益仓位波动进行统计可以发现 仅6只增强基金出现较大幅度的权益仓位波动,具体如下表所示:

从明细数据来看,中邮上证380权益仓位在2017年2季度明显下降,其余各期权益仓 位均在90%-95%的范围内波动,结合规模数据来看,在2017年2季度中邮上证380基金份 额由6800余万份暴增至38亿份,因此推断此次仓位下滑由大额申购导致,剔除该异常样本, 运用上述方法对某500增强基金基金经理的择时有效性进行分析,2015年2季度以来,基金 经理共进行5次主动仓位调整,其中2次有效,择时胜率为40%

4.2. 权益组合优化能力示例

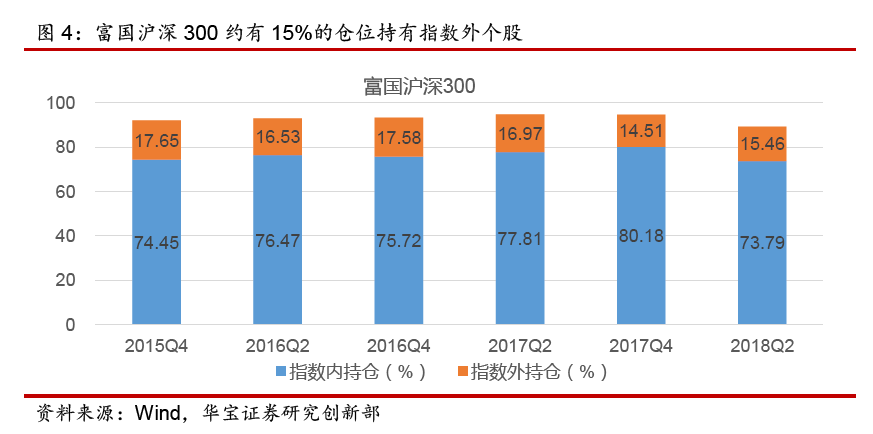

以富国沪深300为例,从2015年以来的持仓数据来看,该基金权益仓位的配置比例基 本在90/-95/的区间内波动,现金仓位在5/-10/,债券仓位低于0.5/,另有5/左右的 其他仓位,基金并未参与过衍生品投资。下面主要对基金的权益持仓进行分析。

指数内外选股:从结果看,指数内选股收益贡献主要收益

从历史仓位配置来看,富国沪深300增强约有15/的仓位配置指数外个股,另有75/-80/ 的仓位配置指数内成分股。

富国沪深300增强基金的个股仓位调整空间较小。从基金持仓数据来看,2015年年底至今,该基金个股的仓位水平相较于标的指数成分股配比(经基金仓位调整后)的偏离水平在 [-1.19/,+2.26/],个股仓位的灵活调整空间有限,这一定程度上有利于降低基金相较于标 的指数的跟踪误差,同时对于指数外持仓部分,也可以分散风险,避免择股失误带来较大损 失。

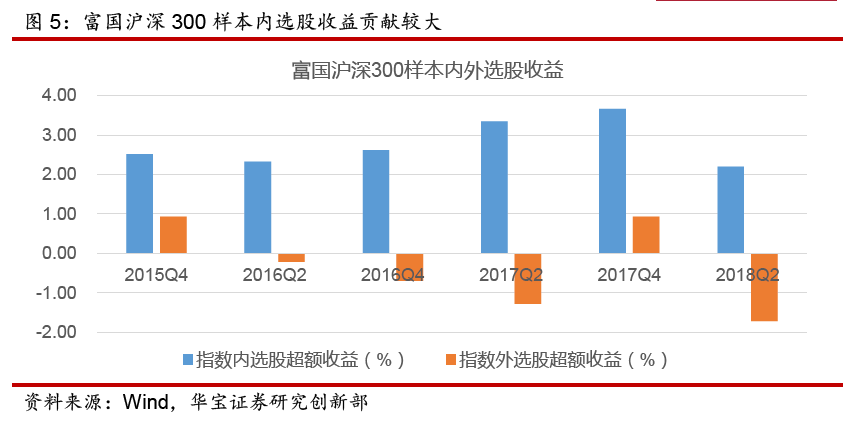

富国沪深300增强的权益超额收益主要源于基金经理的样本内选股。2016年以来,富国沪深300样本内选股相较于标的指数的超额收益均为正,胜率为100/,但样本外选股的超 额收益多为负值,胜率33.33/,对基金的超额收益贡献不大。

行业内外选股:从结果来看,无固定行业偏好,行业内选股贡献主要收 益

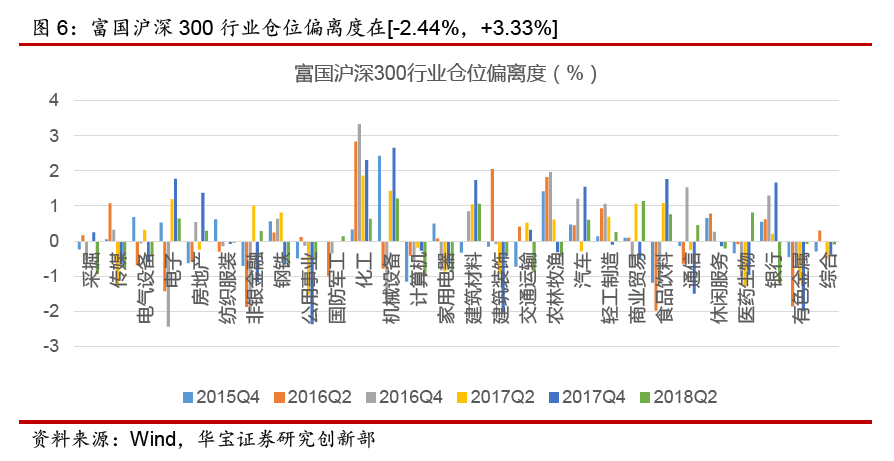

富国沪深300行业仓位偏离度不大。历史持仓数据显示,2015年年底以来基金的行业仓位偏离度在[-2.44%,+3.33%],基金经理灵活调整空间有限。

富国沪深300在行业偏离上无特定偏好。富国沪深300行业偏离度的稳定性为0.06,在同类基金中处于较低水平,即富国沪深300在行业仓位的偏离上无固定偏好,基金经理会做 一定的行业择时,结合实际市场来看,基金经理在建筑材料、建筑装饰、通信、传媒等板块 做过轮动配置。

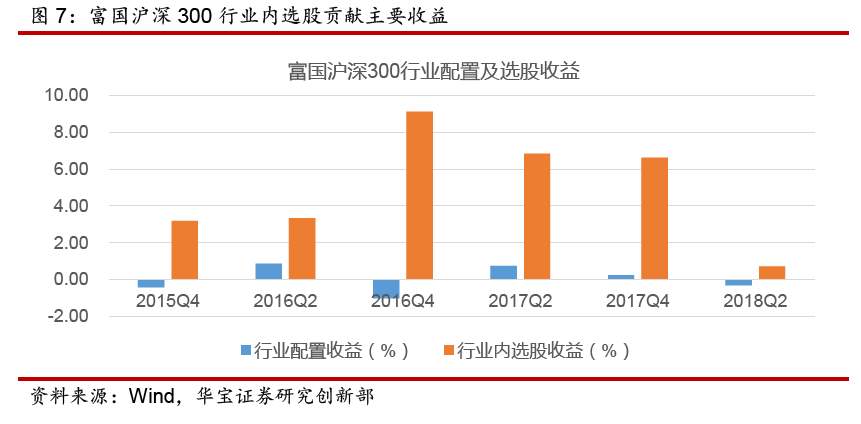

富国沪深300行业内选股贡献较大。富国沪深300历次行业配置收益均不高,2015年年底以来的历次行业配置胜率在50%,而行业内选股则具有明显的正超额收益,胜率100%。

因子暴露度

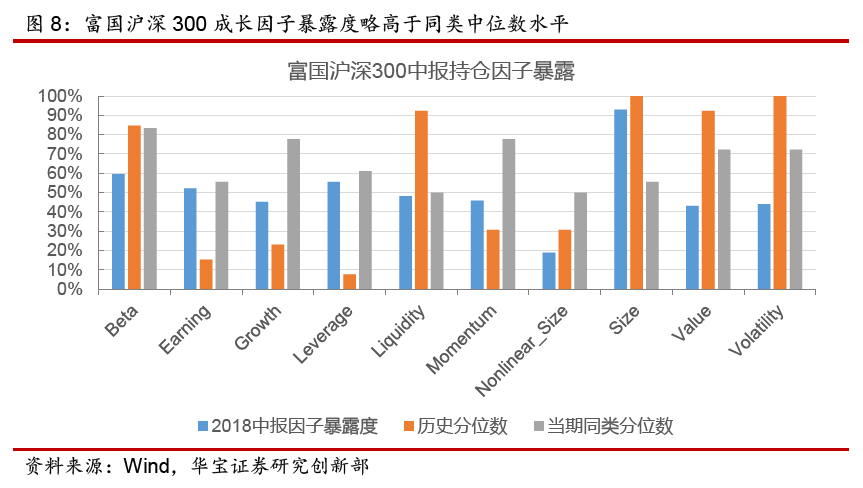

从2018年中报持仓披露数据来看,富国沪深300相对于同类基金增强了在贝塔、成长、 动量、价值和波动性共5类因子的暴露度,在其他几类因子的暴露上处于市场中性水平,而 从历史配置情况来看,该基金在2018年年中对规模、波动性、流动性和价值因子的暴露处于 历史高位,一定程度上反映在中报时点公募300增强类基金整体高配流动性和规模因子。

富国沪深300因子偏好盈利和成长因子。从富国沪深300各期因子暴露度在同类基金所处分位数的变动来看,富国沪深300会在各类因子之间进行择时操作,但各期对于盈利和成 长因子习惯性保持较高暴露,而在规模和价值因子上的暴露度基本处同类平均水平,较少提 高两类因子的暴露度。

因子择时胜率50%-70%。采用前述因子择时有效性的判定方法,对富国沪深300增强 2016年以来的因子择时操作的有效性进行判断,发现富国沪深300各期因子择时的胜率在 50%-70%。

4.3. 衍生品投资胜率示例

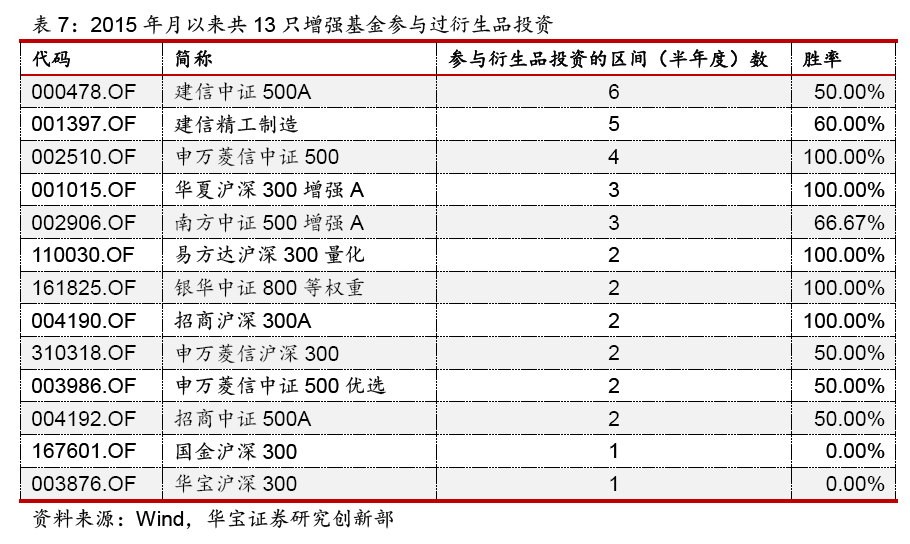

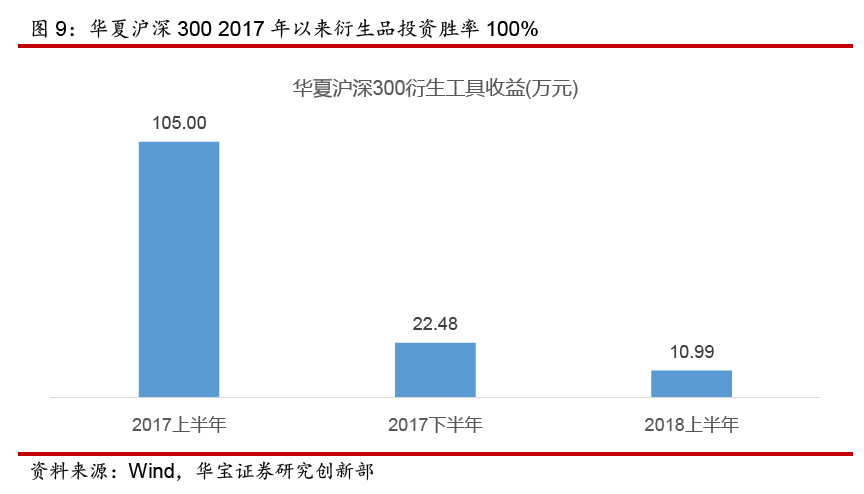

根据基金年报和半年报持仓披露数据和基金经理变更数据,2015年7月以来,现任基金 经理参与衍生品投资的增强基金共计13只,具体参与区间数与胜率如下表所示,其中,华夏 沪深300自2016年底变更基金经理后每个半年度均有参与衍生品投资,且历次投资收益均 为正,表现出较好的衍生品投资管理能力。

5. 指数增强基金产品标签展示——以富国沪深300为例

文章来源:华宝证券

作 者:李真、杨思奇

相关文章