主动基金在中国的优势

研究结论

全文要点:本篇报告从投资年度、持有期限、行情走势、国际市场、持 仓风格等角度,定量分析了 A 股市场主动基金近 10 年的表现,并与市 场指数进行比对,寻找主动投资能否战胜市场的规律。

投资年度,胜负难料:虽然主动基金在整个样本期间有超额收益的保障, 但在不同年度,主动基金的收益波动较大,并不能稳定持续地战胜市场。

持有期限,历久弥新:长期持有主动基金的收益情况与持有一年有所不 同,随着持有期限的增加,主动基金战胜市场指数的比例和稳定性都有 显著提升,坚持方显优势。

行情走势,易守难攻:主动基金相对市场指数的表现与整个市场的行情 有关,相比于牛市,在熊市和震荡市中,主动基金更容易获取超额收益, 战胜市场指数。

国际市场,竞争优势:主动基金的表现也与市场发展程度有关,市场越 成熟,机构投资者的信息优势越不明显,主动基金反而难以跑赢市场。

持仓风格分析:对主动基金的风险暴露和超额收益进行分解,可以发现 主动基金偏好低杠杆、高成长、高波动、高前期涨幅的中小市值股票; 近年来其风格超额收益大多为负,行业超额收益几乎为 0,选股超额整 体表现不错。

风险提示:本报告所有统计结果均基于历史数据,未来市场可能发生重 大变化。

1. 前言

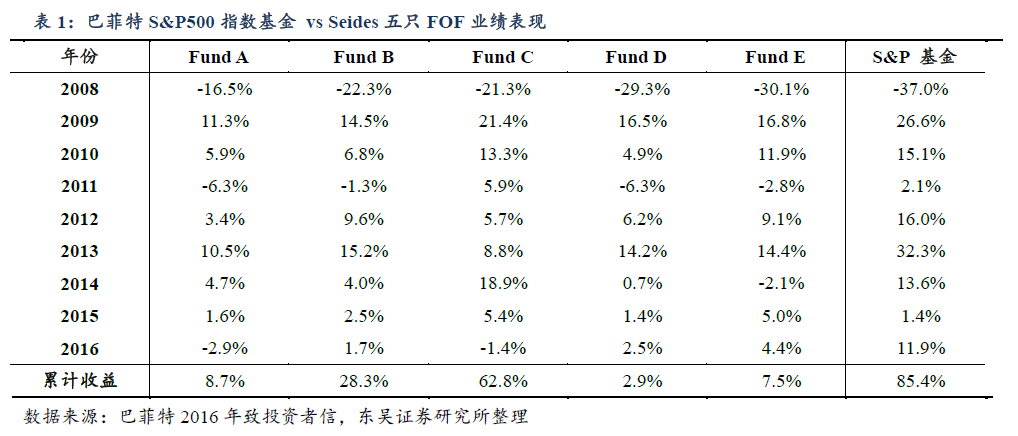

多年来,无论在学术界还是业界,关于主动投资与被动投资究竟孰优孰劣的争论, 始终不绝于耳。尤金·法玛、拉尔斯·彼得·汉森、罗伯特·席勒这些名字已经足够引 人注目,而沃伦·巴菲特的加入把这场争论推上了一个新的高度。最终,巴菲特用为期 10 年的百万豪赌,证明了自己的观点。

在 2006 年 Berkshire Hathaway 的股东大会上,巴菲特公开“站队”被动投资。他认 为,虽然主动投资者试图战胜市场,但事实上,在扣除了大量管理费、绩效提成费和交 易费用之后,主动投资基金的表现通常会大打折扣。因此巴菲特提出,从长期来看,主 动投资者是无法战胜市场指数的。为了印证自己的观点,巴菲特在 Longbets.org 上开设 了一场赌局,负者将在赌约到期时捐赠 100 万美元作为慈善基金。

赌局开设之后,巴菲特泰然自若地等待对手的出现,他原本以为那些总是鼓吹自己 投资能力的基金经理们不会放弃这个难能可贵的机会。但令人意外的是,两年之内竟无 人应战,直到 2008 年,Protégé Patners 的合伙人 Ted Seides 才接下战帖。

赌局的双方在 Longbets.org 网站上签订了协议,赌局时间为 2008 年 1 月 1 日至 2017 年 12 月 31 日,巴菲特选择了 Vanguard 旗下的 S&P500 指数基金作为标的,而 Ted Seides 则选择 5 只 FOF 基金作为标的。这 5 只 FOF 基金投资于市场上 100 多只共同基金,因此,该组合能够代表美国市场共同基金的整体表现,不受单个基金经理表现的影响。

表 1 展示了巴菲特选择的 S&P500 指数基金和 Ted Seides 选择的 5 只 FOF 基金在 2008 年至 2016 年的业绩情况。可以看到,尽管赌局伊始,受到国际金融危机的影响, 美国股市遭受重创,指数基金出现较大跌幅,但随后 S&P500 指数一路高歌,创造出高 达 85.4%的累计收益,且除 2008 年以外无一年亏损。相比之下,Seides 精心挑选的 5 只 FOF 基金的表现却参差不齐,不尽人意。在整个样本期间,表现最好的基金累计收益不过 62.8%,表现最差的基金累计收益仅为 2.9%。成熟市场的有效性确实令人始料未 及,主动基金经理们耗费大量精力对浩大股票池的财务数据、技术指标、盈利前景等进 行分析与调研,得到的最终结果竟然还不如简单地跟踪指数。

但值得注意的是,A 股市场与美股市场有较大差异。首先,美股市场已有百年历史, 发展相对成熟;而 A 股市场发展至今也未超过 30 年,仍属于发展中市场,其有效性不 如美股市场。其次,在全样本期间,尽管美股市场经历了 2008 年的股灾,但随后而来 的是长达 9 年的牛市,这让被动投资占尽天时;而 A 股市场的投资者却没有这么幸运, 在近 10 年间,A 股市场屡次出现牛市、熊市、震荡市的交替,市场表现并未如美股一 般呈现长期稳定的趋势。

基于上述差别,我们不禁思考,在 A 股市场,主动基金是否能够战胜市场指数?本 报告中,东吴金工将采用量化思想,从投资年度、持有期限、行情走势、国际市场这四 个方面来定量分析主动基金的表现,同时探索主动基金的持仓风格,逐步解惑 A 股市场 中主动投资和被动投资究竟谁更胜一筹。

2. 主动基金指数

为了解析 A 股市场主动基金的表现,东吴金工利用其近 10 年的数据,编制了主动 基金指数,并将其与市场指数进行对比。其中,编制主动基金指数的基金池包括 Wind 开放式基金分类下的普通股票型、偏股混合型、平衡混合型和灵活配置型基金,暂不考 虑偏债型基金、分级基金等。市场指数选用上证综指、上证 50 全收益、沪深 300 全收益、中证 800 全收益指数。

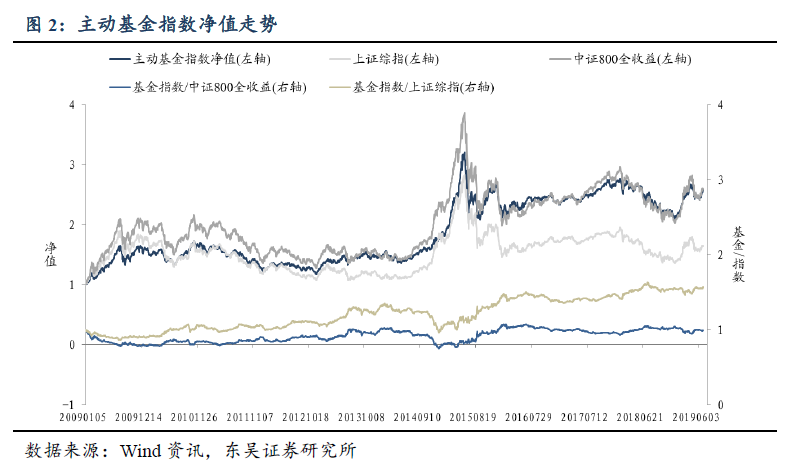

计算采用的时间段为 2009/01/05-2019/06/30,以基金规模为权重,将基金复权单位 净值加权,按起始点归一,即得到主动基金指数,利用主动基金指数与市场指数的比值 作图,则可展示主动基金相对市场的整体表现,如图 2 所示。

在样本期间,上证综指、中证 800 全收益指数和主动基金指数的收益分别为 63.60%、 159.14%和 157.26%,主动基金的表现整体胜过上证综指,与中证 800 全收益指数不相 上下。

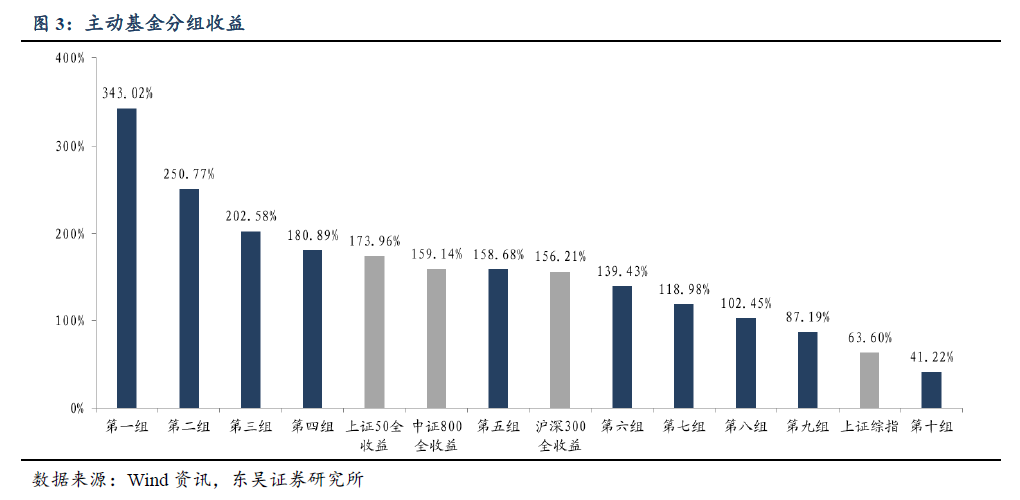

为进一步展示主动基金的优势,选取成立时间早于 2009 年 1 月 5 日的主动基金, 共 265 只,按照 2009/01/05-2019/06/30 期间的总收益从大到小排序,等分为 10 组,计 算每组基金的平均收益,并与市场指数进行对比,具体结果如下图 3 所示。可以发现, 绝大部分主动基金的表现都能超越上证综指,大约半数主动基金的表现优于或持平于上 证 50、沪深 300 和中证 800 全收益指数。因此可以认为,长期投资主动基金将有超额 收益的保障。

进一步分析图 2 可以发现,主动基金与指数的收益比曲线并没有呈现稳定上升或下 降的趋势,这也就意味着主动基金的超额收益会随着市场的震荡出现相应的波动。那么 在什么样的情况下,主动基金有更高的概率战胜市场指数呢?下一节内容,东吴金工将 从投资年度、持有期限、行情走势、国际市场这四个角度一探究竟。

**3. 主动基金 VS 市场指数

3.1. 投资年度:胜负难料**

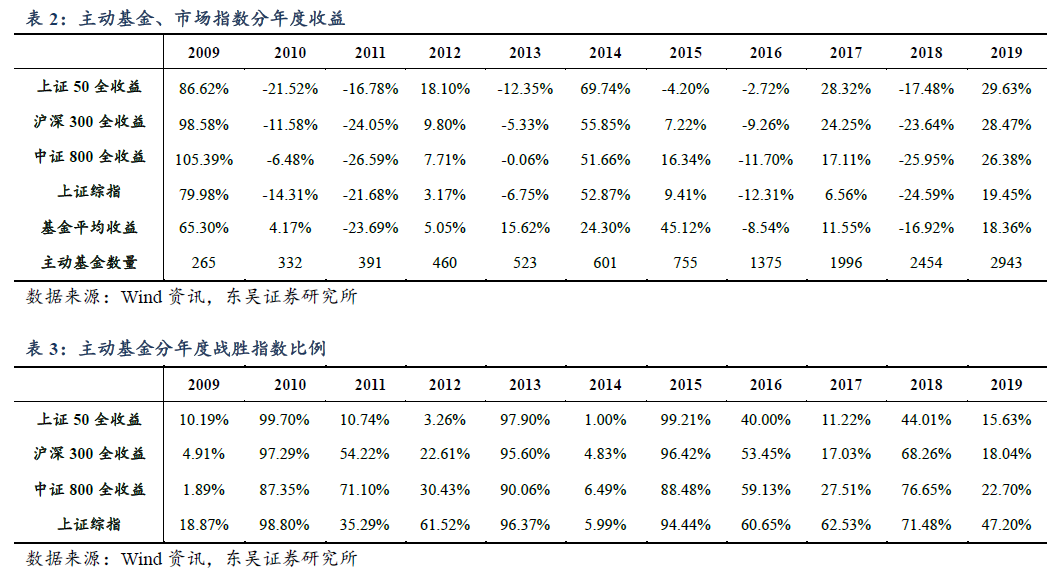

从时间角度上,为了进一步探索主动基金不同年度的表现,我们计算各年度主动基 金的平均收益与市场指数的收益,统计主动基金战胜市场指数的比例,结果分别如表 2和表 3 所示,其中 2019 年的相关数据截至 6 月 28 日。

为了更为直观,使用柱状图展示主动基金各年度战胜中证 800 全收益指数的比例,如图 4 所示。不同年度,主动基金战胜指数的比例差异极大,并未呈现明显的趋势性。 如 2013 年约有 90.06%的主动基金战胜了市场指数,但下一年战胜比例却只有 6.49%。 因此,分年度来看,主动基金并不能在各个时间段上都稳定地战胜市场。

3.2. 持有期限:历久弥新

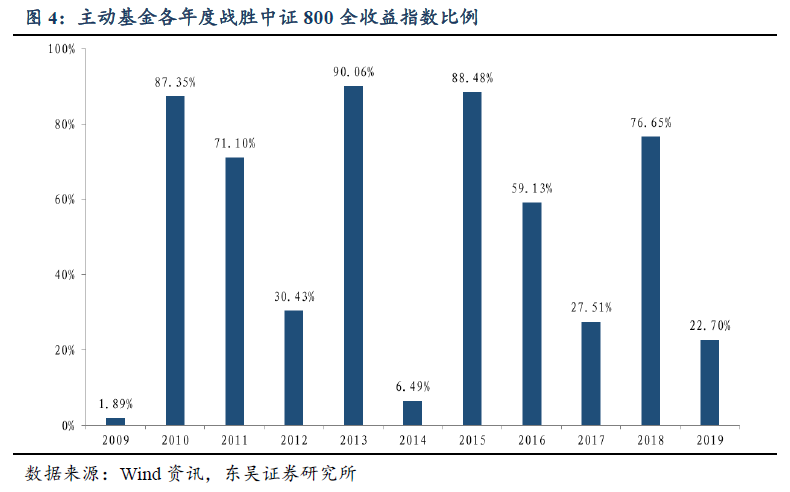

在分年度考察主动基金相对市场的表现之后,我们发现主动基金的收益有明显的不 确定性,投资于主动基金似乎并不是一件可靠的事情。但是,如果我们放宽眼界,考虑 主动基金的长期收益情况,或许能够得到与短期收益不同的结论。因此,东吴金工另行 计算了持有主动基金三年、五年的平均收益,并与市场指数进行对比,具体结果如表 4至表 7 所示。

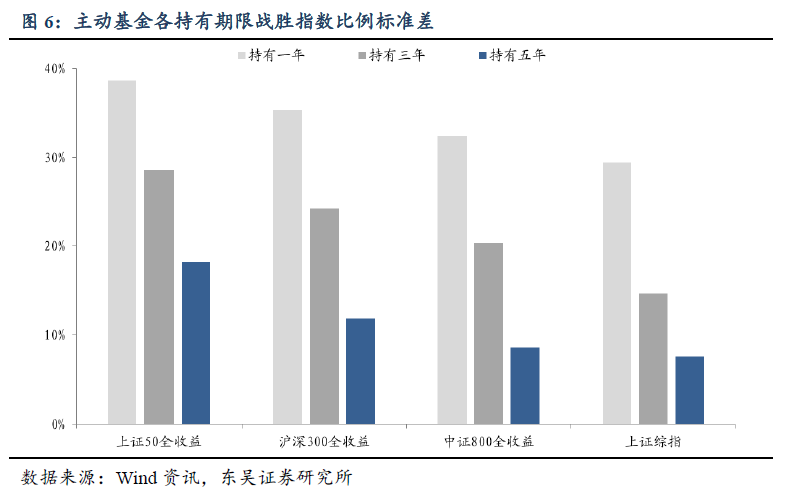

更进一步,我们计算不同持有期限下,主动基金战胜各市场指数比例的平均值和标 准差,结果分别如下图 5-6 所示。可以发现,无论是均值还是标准差,也无论以哪种指数为基准,图 5 和图 6 都展现出了非常严格的单调性:随着持有期限的增加,主动基金 战胜指数比例的均值逐渐增大,而标准差逐渐减小,无论是平均水平还是稳定性,都得 到了显著的提升。因此,长期持有主动基金,能够大幅提高战胜市场指数的概率,坚持方显优势。

3.3. 行情走势:易守难攻

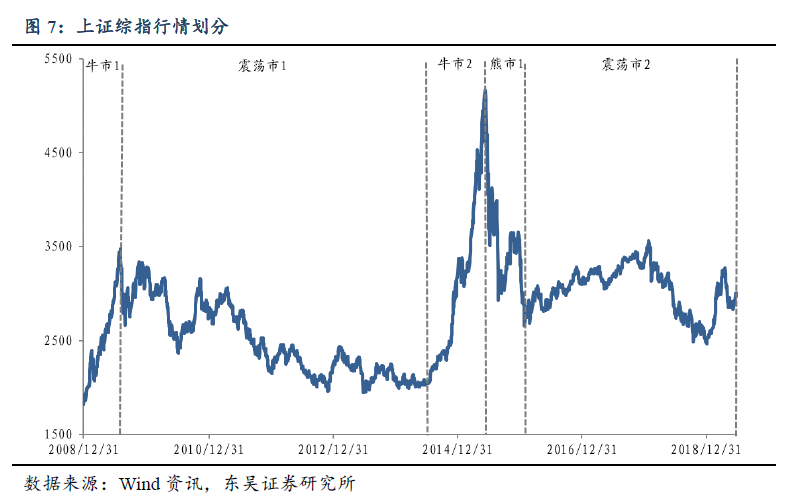

这一小节,我们根据市场指数的涨跌情况,将市场行情划分为牛市、熊市和震荡市 三类不同阶段,探究主动基金在不同市场环境中的表现。市场行情的划分如图 7 所示。

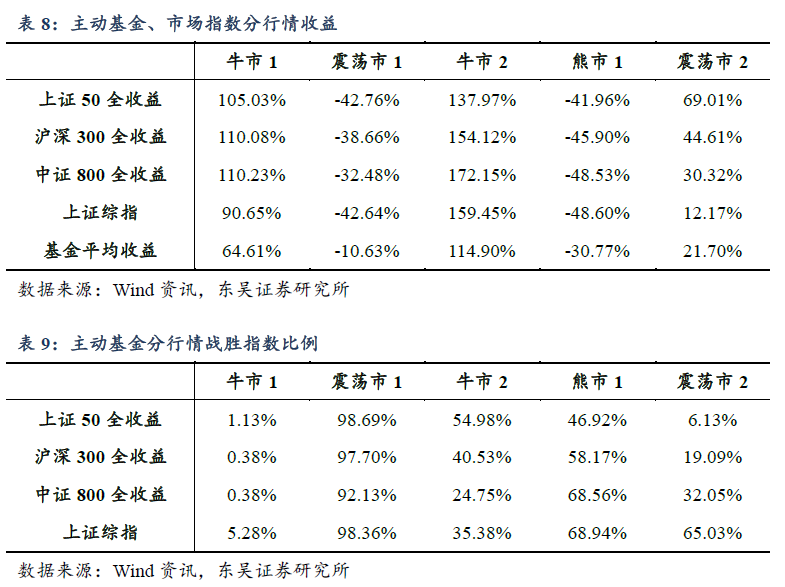

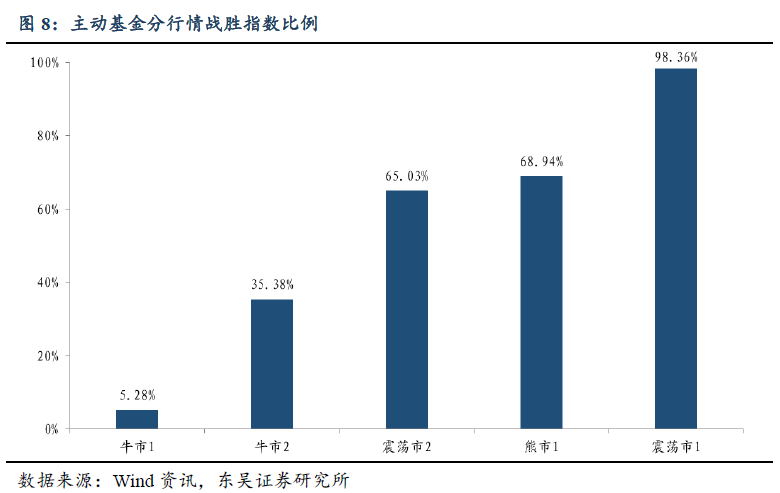

根据上述划分,表 8 列出了主动基金和主要指数在不同市场行情下的收益,表 9 和图 8 则展示了不同市场行情下主动基金战胜指数的比例(图 8 以上证综指为例)。

可以看到,在样本期间的第一次牛市中,主动基金几乎全部败于市场指数;第二次牛市中,主动基金战胜指数的比例虽有所上升,但依旧维持在 25%-50%左右的较低水平,可见主动基金在牛市中很难战胜指数。而在熊市和震荡市期间,主动基金战胜各指数的 比例显著上升,尤其在第一次震荡市中,战胜比例超过 90%。

东吴金工认为,上述现象背后的主要原因是:在大牛市期间,主动基金管理者很难 在市场短线回撤时提前做出预判并及时调整仓位,因此想要战胜指数相对困难。而在面 临熊市和震荡市的挑战时,基金管理者则可通过适当减仓,降低基金的净值亏损,因此 主动基金战胜指数的比例相对较高。

3.4. 国际市场:竞争优势

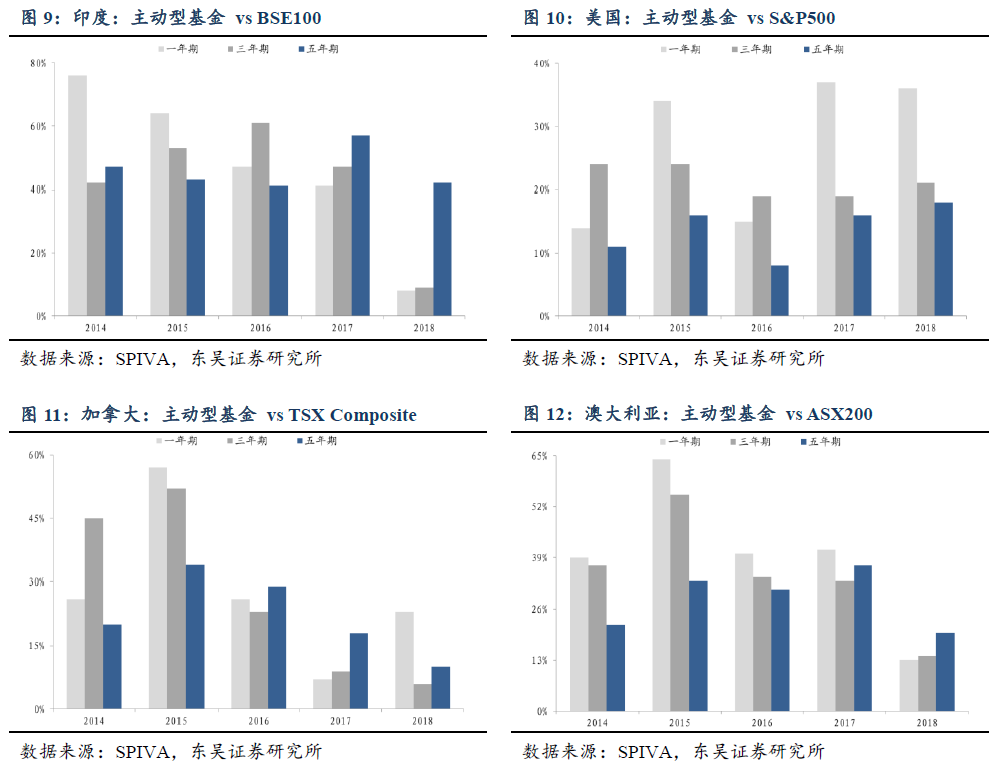

东吴金工认为,主动基金能否战胜指数还与整个市场的成熟度有关,因此本节内容 就海外市场主动基金的表现情况进行汇总分析。

图 9-图 12 展示了以印度为代表的发展中市场和以美国、加拿大、澳大利亚为代表 的成熟型市场中,主动基金战胜各国指数的比例。可以发现,市场成熟度越低,主动基 金越容易战胜市场指数:对于发展中国家的新兴市场而言,由于市场成熟度较低、竞争 不充分、信息不对称,机构投资者相较散户而言更具信息优势,主动基金相对指数的表 现也更为优异;而对于发达国家的成熟型市场而言,由于市场成熟度较高、市场有效性 更强、信息更为透明,主动基金想要获取超额收益相对较难。

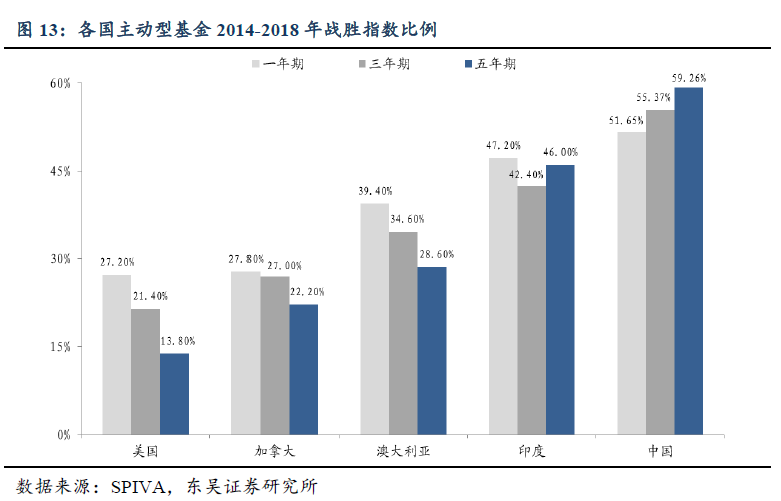

图 13 进一步对各国主动型基金战胜指数的比例进行了总结(其中中国主动基金以 中证 800 指数为准)。可以看到,2014-2018 年期间,发展中市场中投资期为一年、三 年、五年的主动基金平均战胜指数的比例接近甚至超过 50%,而成熟型市场,特别是美 国和加拿大,该比例基本维持在 30%以下。

4. 持仓风格分析

在分析了不同市场行情下,主动基金战胜市场指数的情况之后,我们可以进一步探 索基金的持仓风格,从根本上了解基金的风险与收益情况。本小节基于风险模型,对主 动基金的风险暴露和超额收益进行定量分解,具体方法请参考东吴金工专题报告《基于 收益率的股基评价靠谱吗?》。

由于基金持仓经常变动,且距离报告期越远,持仓变动的可能越大,因此我们只对 报告期后的基金收益进行归因,且假设报告期后一个月内主动基金的持仓保持不变。下 图 14 展示了主动基金在年报、半年报后一个月内的风格暴露,可以发现主动基金偏好 低杠杆、高成长、高波动、高前期涨幅的中小市值股票。

根据风险模型的假设,基金收益可以分解为四个部分:

R = Rm + Rs + Ri + Re

其中,Rm为市场收益,Rs为风格收益,Ri为行业收益,Re为前述三者均无法解释的部分,即为基金特有的选股收益。

由于市场收益主要取决于基金持有股票仓位的多少,主动基金的市场收益差别较小, 因此我们着重分析风格收益、行业收益和选股收益。以中证 800 全收益指数为基准,下图 15 给出了主动基金的超额收益分解情况:近年来,主动基金的风格超额收益大多为 负;行业超额收益几乎为 0;选股超额收益虽正负波动,但大多为正,主动基金整体有 不错的选股表现。

**5. 进一步讨论

5.1. 幸存者偏差**

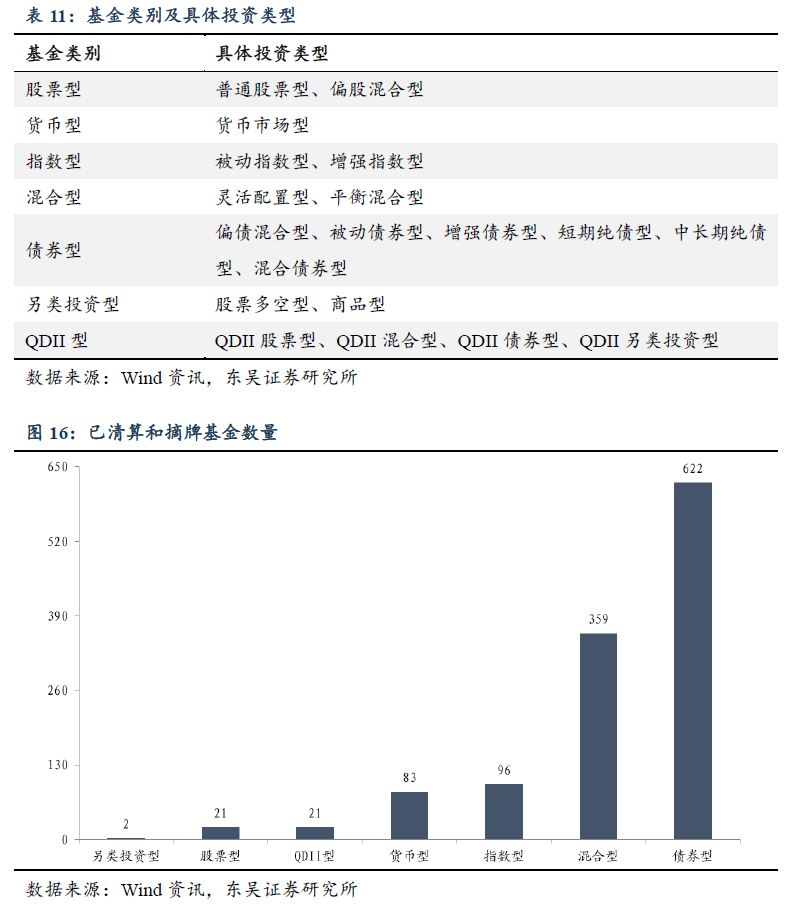

“幸存者偏差”通常是基金业绩分析中需要考虑的一个问题。所谓“幸存者偏差”, 是指在计算基金业绩表现时,往往只考虑了尚在交易的基金,而未考虑已清算或摘牌的 基金,从而可能导致整体回报率被高估。然而在投资初期,投资者无法预知基金未来将 会面临怎样的命运,因此更为实际的情况是在基金清算之前仍将这些基金纳入研究样本 中。表 11 和图 16 对全部 1204 只已清算或摘牌的契约开放式基金进行了统计,可以看到,已清算和摘牌的基金大部分属于指数型、混合型和债券型基金,仅有 21 只为股票型基金,其中 7 只为分级基金,而分级基金不属于本篇报告样本的研究样本。因此有理 由认为,本篇报告受到“幸存者偏差”的影响较小。

5.2. 全收益指数

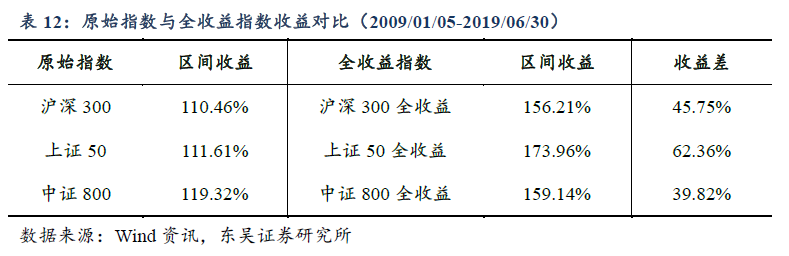

在指数的编制过程中,若遇到成分股分红派息,指数将不加修正,任其自然回落, 而持仓这些成分股的基金投资者却能获得分红收益。因此,在对比基金和指数净值变化 时,采用全收益指数会使两者更具可比性,若采用原始指数而忽略成分股分红派息的影 响,则会低估指数的实际收益。

表 12 列出了本文考虑的三个指数及其对应的全收益指数在 2009/01/05-2019/06/30 期间的收益,可以发现两者之间的收益差距较大,若采用原始指数会对分析结果造成一 定影响,因此本报告将基金与全收益指数进行对比,结果更为合理、准确。

6. 小结

本篇报告定量研究了主动基金相对市场指数表现的规律,为基金投资者提供参考。 本节就全文主要内容做简要小结。

首先,分年度来看,主动基金与市场指数“胜负难料”。尽管在整个 10 年的样本期间内,主动基金的总体表现可以胜过上证综指,并与中证 800 全收益指数持平,但在每 一个自然年度,主动基金的收益波动较大,并不能稳定持续地战胜市场。但随着持有期 限的增长,主动基金“历久弥新”,其优势逐渐显现,战胜市场指数的比例和稳定性能 够得到显著的提升。

其次,主动基金相对市场指数的表现与整个市场的行情有关,在熊市和震荡市中, 主动基金可通过适当减仓,降低净值亏损,因此更容易战胜市场指数,可谓“易守难攻”。

另外,国际市场的对比结果告诉我们,在发展中市场,机构投资者更具有“竞争优 势”,主动基金容易获取超额收益,战胜市场指数,这也为 A 股市场中主动基金的发展 提供了机遇。

最后,对主动基金的持仓风格进行分析,发现主动基金偏好低杠杆、高成长、高波 动、高前期涨幅的中小市值股票;近年来其风格超额收益大多为负,行业超额收益几乎 为 0,选股超额整体表现不错。

**7. 附录:国内公募基金最新动态

7.1. 发行概况**

截至 2019/06/28,国内公募基金资产净值合计 138567.37 亿元,其中股票型基金10227.40 亿元,混合型基金 17841.83 亿元,货币型基金 80791.07 亿元,债券型基金28651.89 亿元,QDII 基金 791.96 亿元和另类投资基金 263.22 亿元。相较于 2019/05/31,基金总规模增长 23.46 亿元,其中股票型基金规模增加 1102.83 亿元,混合型基金增加58.97 亿元,债券型基金增加 805.86 亿元,货币型基金减少 2047.51 亿元,另类投资基金增加 58.28 亿元,QDII 基金增加 45.03 亿元,可见今年 6 月股票型基金规模增加幅度 远大于其他类型基金,货币型基金为唯一资产净值下降的基金。

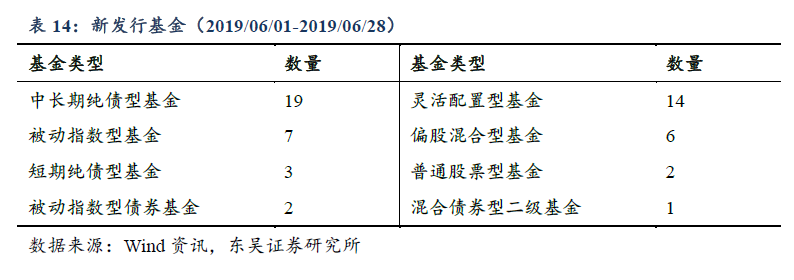

报告期内(2019/06/01-2019/06/28),国内新发行基金共计 54 只,其中股票型基金 9只,混合型基金 20 只,债券型基金 25 只,累计发行份额约 447.27 亿份。已成立基金29 只,其中被动指数型基金 2 只,被动指数型债券基金 1 只,短期纯债型基金 3 只,灵活配置型基金 7 只,偏股混合型基金 3 只,中长期纯债型基金 13 只;未成立的共有 25只,具体如表 13 所示,其中数量最多的为灵活配置型基金,共有 7 只,其次为中长期 纯债型基金。

根据投资类型分类统计,结果如表 14,所有新发行基金中,中长期纯债型基金最多, 共有 19 只,其次为灵活配置型基金,共有 14 只。

新发行基金中发行份额最多的是大成中债 3-5 年国开行 A,共计 45.10 亿份;其次是鹏华尊晟 3 个月,为 30.10 亿份。前者为被动指数型债券基金,后者为中长期纯债型 基金。

7.2. 规模简介

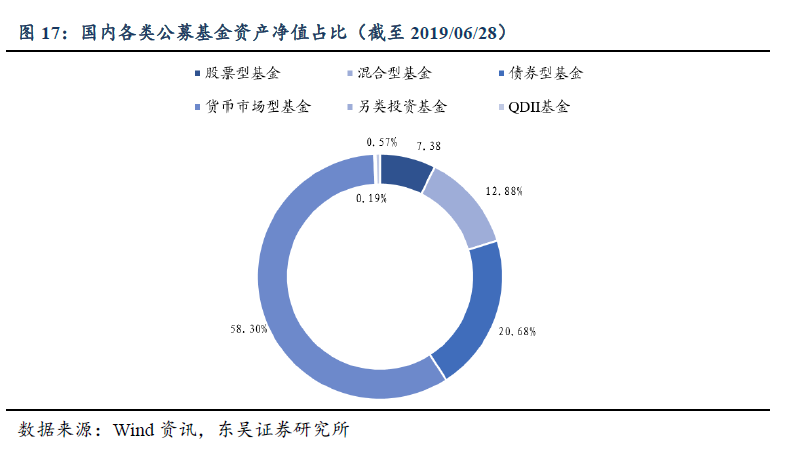

就基金规模而言,截至 2019/06/28,货币型基金依旧占领了半壁江山,达 58.30%, 债券型基金其次,占比 20.68%,混合型占比 12.88%,股票型基金占比仅为 7.38%,国 际(QDII)基金占比 0.57%,另类投资基金占比最小,为 0.19%。

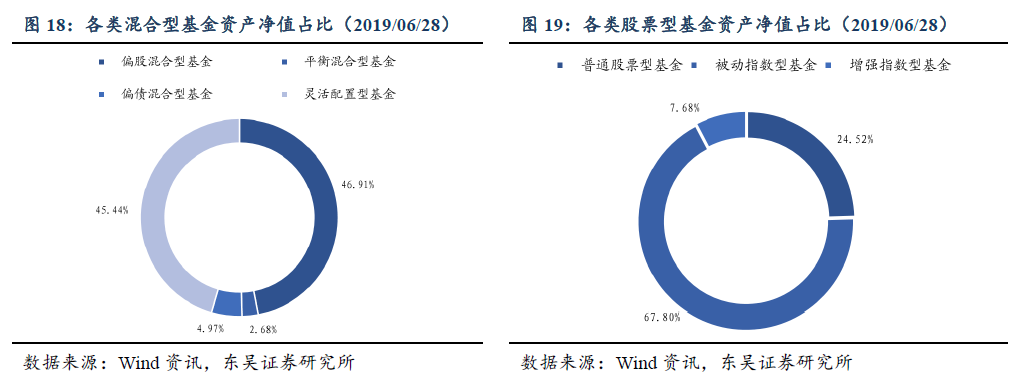

在混合型基金中,偏股混合型基金与灵活配置型基金的资产净值相差无几,前者为 46.91%,后者为 45.44%。此外,偏债混合型基金资产净值占比为 4.97%,平衡混合型基 金资产净值占比为 2.68%。

在股票型基金中,基金资产净值最大的为被动指数型基金,占比为 67.80%,其次 是普通股票型基金,占比为 24.52%,占比最低的是增强指数型基金,仅为 7.68%。

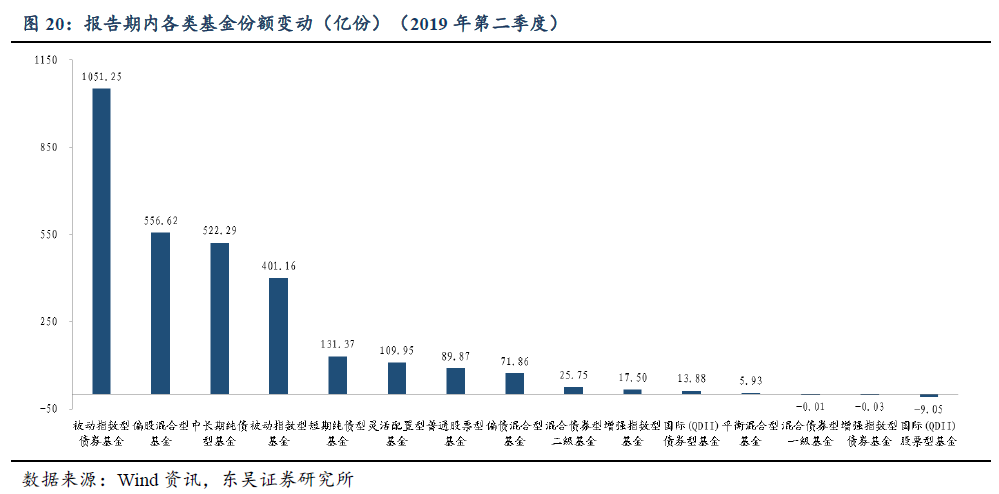

按照投资类型二级分类,2019 年第二季度,基金份额变动最多的是被动指数型债券 基金,增长 1051.25 亿份,远超其余基金。另外,偏股混合型基金、中长期纯债型、被 动指数型基金的份额增长也较多,分别为 556.62 亿份、522.29 亿份、401.16 亿份。其余 基金的份额变化相对较小。可以看出第二季度投资者的风格较为保守,主要以跟随市场 为主,而不是追求超额收益。

7.3. 收益分析

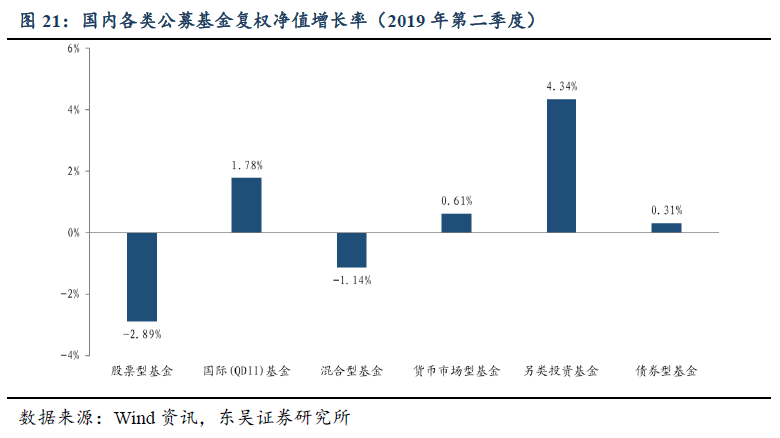

2019 年第二季度,各类基金的平均复权单位净值增长率如图 18 所示,其中另类投 资型基金的平均收益最高,约为 4.34%,股票型基金的平均收益最低,为-2.89%。总体 来看,另类投资型基金表现较优,货币市场型和债券型基金保持稳定,而混合型和股票 型基金运转情况欠佳,呈现出短期的净值缩水现象。

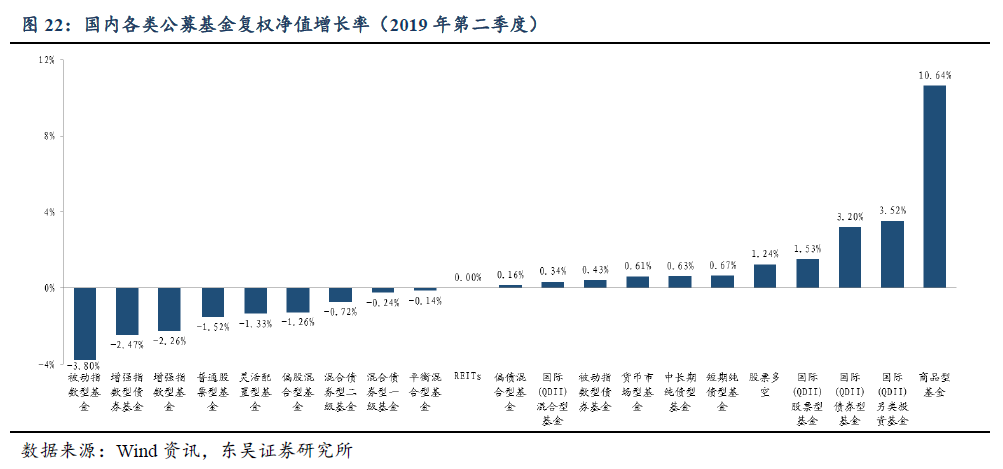

更进一步,按照投资二级分类,2019 年第二季度复权单位净值增长率最高的为商品 型基金,为 10.64%,其次为国际(QDII)另类投资型基金,增长率为 3.52%,增长率最低 的是被动指数型基金,为-3.80%。在国内股市行情不佳的情况下,商品型基金、QDII 系列基金以及股票多空等基金的表现更优,而被动指数型、普通股票型、增强指数型等 基金的增长为负,未能达到市场平均水平。

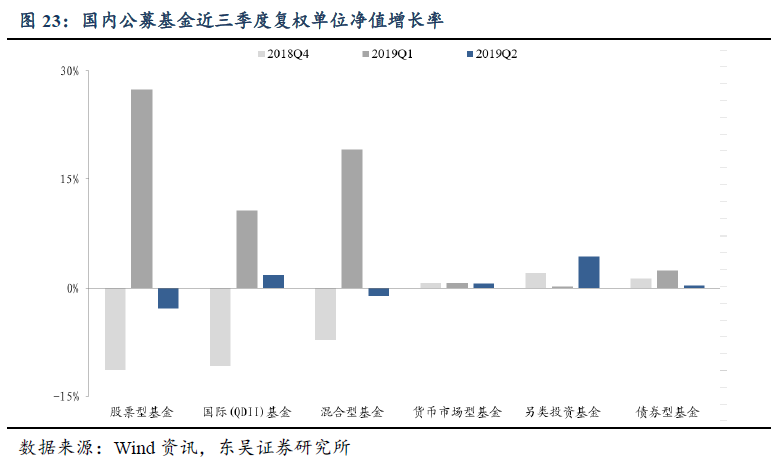

各类基金近三个季度的复权单位净值增长率情况如图 20 所示。其中波动最大的是 股票型基金,2018 年第四季度平均增长率为-11.38%,2019 年第一季度为 27.39%,表现 不俗,而 2019 年第二季度为-2.89%。另外,混合型基金、国际 QDII 基金的收益波动也 较大,反映出近期国内外权益市场较大的波动性。与此形成鲜明对比的是债券型基金、 另类投资型基金以及货币市场型基金,在近三个季度都保持较低但稳定的正收益。

8. 风险提示

本报告所有统计结果均基于历史数据,未来市场可能发生重大变化。

附注:感谢东吴金工实习生陈钟平、黄琳淇、刘忻祎对本报告的贡献。

文章来源:东吴证券

作 者:高子剑

更多资讯,欢迎关注公众号:ETF之家。

相关文章