Smart Beta 系列之:基本面因子

研究结论

基本面是 Smart Beta 产品常见的类型,基本面策略的核心思想是回归基本 面,摒弃了以市值大小论英雄的传统筛选方式,用基本面规模去衡量企业的大 小,选取真正高品质的公司进行投资,符合市场主流投资理念,易被投资者理 解和接受。

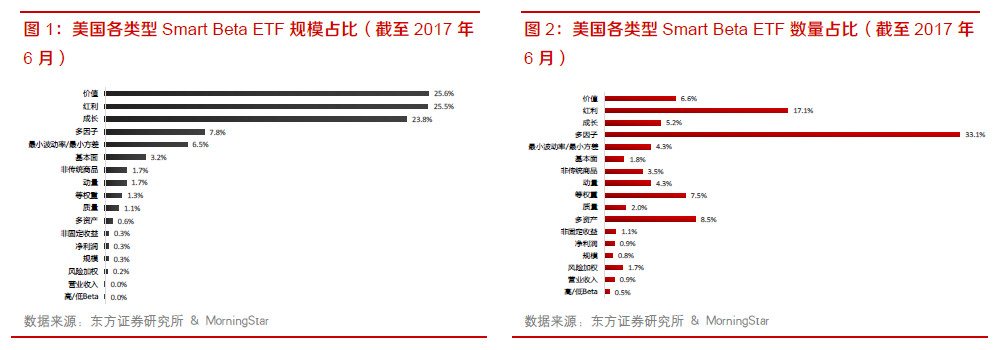

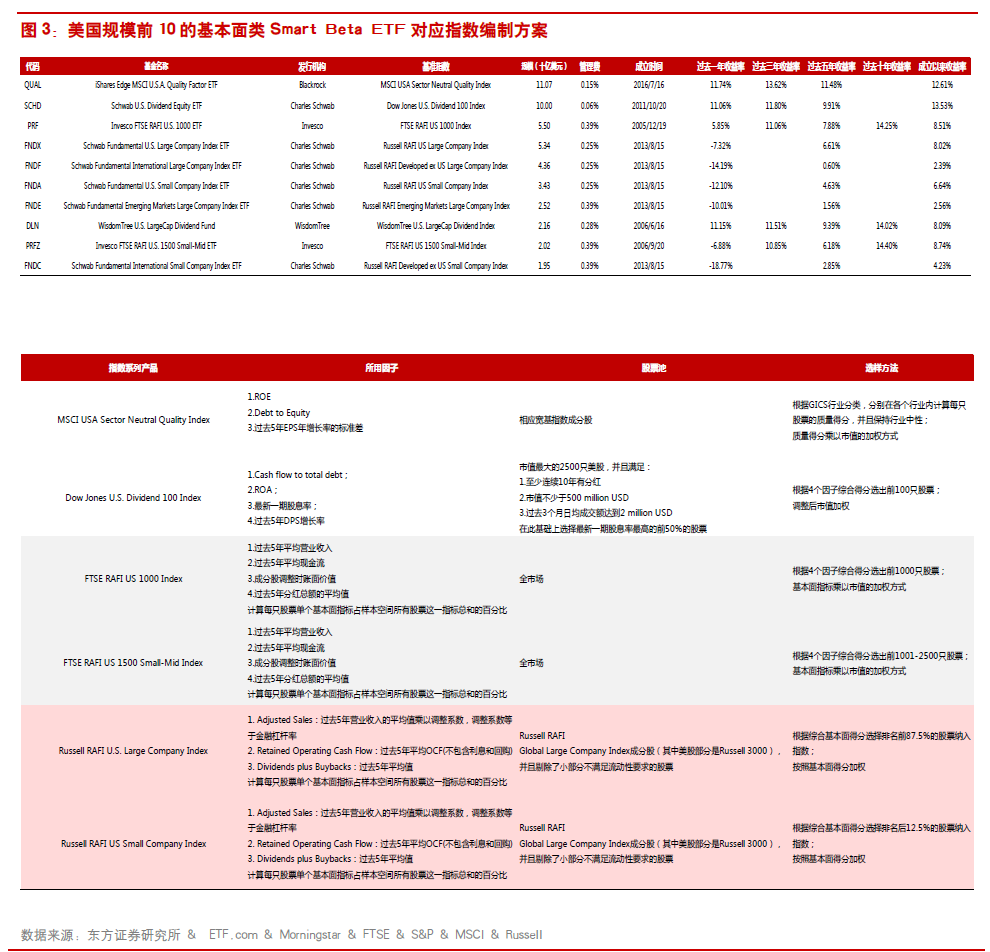

基本面策略是全球市场 Smart Beta 产品中常用的策略。在美国的 Smart Beta ETF 中,基本面类产品数量占比达到 2%左右,规模占比达到 3%。

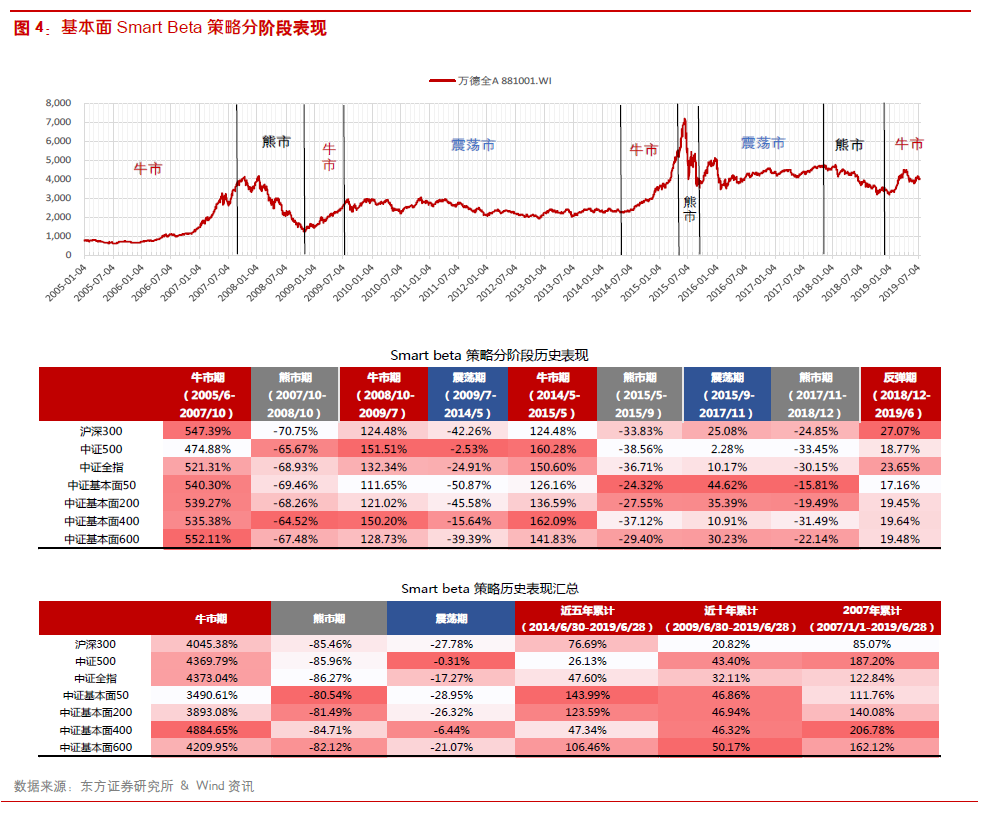

美国市场中基本面类的 Smart Beta ETF 产品中,有两只产品的资产管理规 模超过 100 亿美元,这两只产品在产品规模总排名也可以排到前 20,产品费 率仅为 0.15%以及 0.06%,成立以来收益率可以达到 12%左右。

美国市场中基本面类型产品的编制方法与质量类产品较为贴近,指数编制者 比较关注:现金流、ROA/ROE、股息率、金融杠杆率以及营业收入。

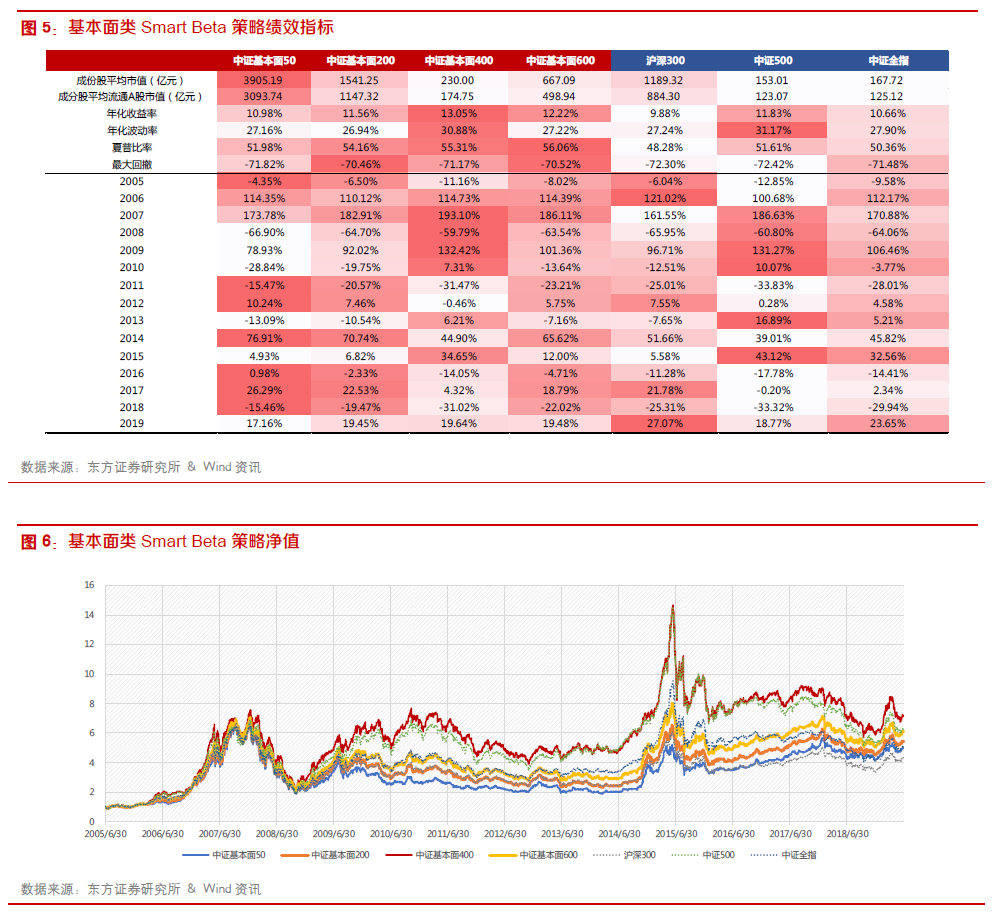

A 股中基本面指数在熊市中表现更好,在市场下跌的年份跌幅较小。

由于基本面策略和市值相关性较高,过去十年 A 股的小市值溢价效应强劲, 所以从策略年化收益率和夏普比率来看,基本面 50<基本面 200<基本面 600<基本面 400,基本面得分和策略收益率呈负相关。但 2015 年后随着市场风格主题转变,各策略的表现发生了逆转,近五年来看,基本面 50>基本面 200>基本面 600>基本面 400,尤其基本面 400 的表现大幅下滑。

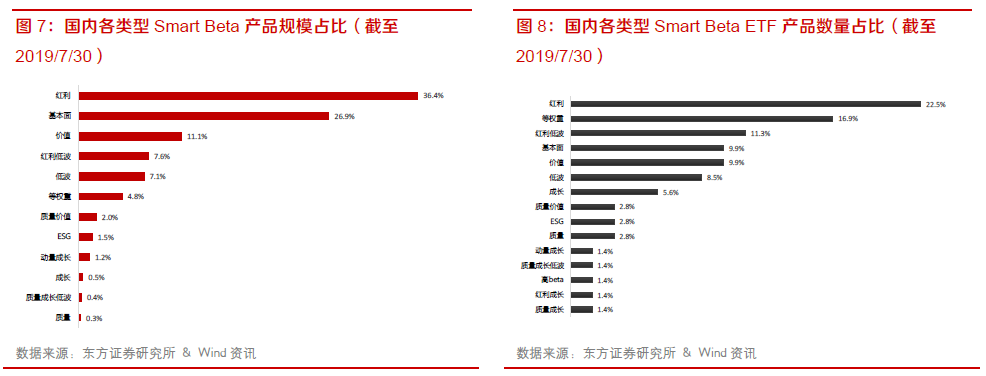

A 股中基本面类 Smart Beta 产品出现较早,2009 年就出现了嘉实基本面 50指数基金产品,当前产品规模占比 27%排第二位,数量占比 10%排第四位。

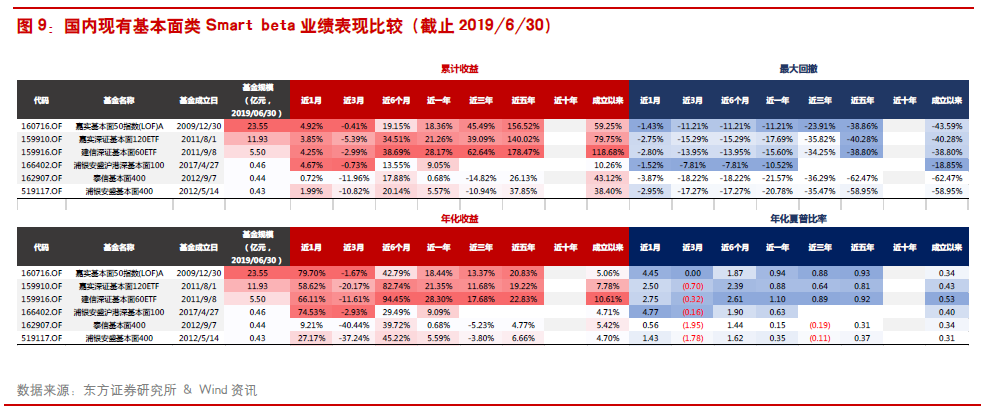

A 股市场上共有 7 只基本面类 Smart beta 产品。嘉实中证锐联基本面 50ETF 于 2019-05-23 成立,短短 2 个月的时间规模已经增长到了 45 个亿,已经是 前国内所有 Smart Beta 产品中规模最大的。规模其次的是嘉实基本面 50 指 数(LOF)A,该基金于 2009 年底成立,为国内第一只基本面指数,当前在国内 所有 Smart Beta 产品规中规模排名第五位。嘉实深证基本面 120ETF、建信 深证基本面 60ETF 自 2011 年成立以来的年化收益最高,达到 7%以上,这 两只产品当前的规模也较为可观,分别达到 12 亿和 5.5 亿。

风险提示

因子有效性基于历史数据分析得到,未来市场可能发生较大的风格转换,建议 投资者紧密跟踪因子表现。

极端市场环境可能对因子效果和模型造成剧烈冲击,需进行严格的风险控制。

Smart Beta 产品是一类将主动定量投资与被动指数投资相结合的产品,是指数型基金发展 的新阶段,也是金融市场不断发展,股票市场有效性逐渐提高,投资者理念不断成熟的产物。 Smart Beta 在传统的指数投资基础上,通过改变指数的市值加权方式,来增加在某些特定风险因 子上的暴露,以期获得相对基准指数的超额收益。Smart Beta 结合了主动选股与指数化操作的双 重优势,产品运作基于系统的规则、持仓透明、管理成本低、换手率低、策略资金容量更大,近 年来成为市场关注的焦点。基本面是 Smart Beta 产品常见的类型,基本面策略的核心思想是回 归基本面,摒弃了以市值大小论英雄的传统筛选方式,用反映公司最根本的基本面投资价值来做 配置,选取真正高品质的公司进行投资,符合市场主流投资理念,易被投资者理解和接受。

一、 海外基本面类 Smart Beta 产品分析

基本面类 Smart Beta 产品发展情况

基本面策略是全球市场 Smart Beta 产品中常用的策略。在美国的 Smart Beta ETF 中,基本 面类产品数量占比达到 2%左右,规模占比达到 3%。

代表性基本面类 Smart Beta 产品分析

美国市场中基本面类的 Smart Beta ETF 产品中,有两只产品的资产管理规模超过 100 亿美 元,分别是贝莱德(BlackRock)发行的 iShares Edge MSCI U.S.A. Quality Factor ETF,嘉信 理财(Charles Schwab)发行的 Schwab U.S. Dividend Equity ETF, 这两只产品在产品规模总 排名也可以排到前 20。从发行时间来看,大部分成立时间不超过 10 年;从发行商来看,嘉信理财(Charles Schwab)发行的基本面类产品最多,有 6 只,涵盖了美国市场、海外成熟市场、以及 发展中国家市场。此外,规模前两名的产品费率也是最低的,仅为 0.15%以及 0.06%,产品业绩表 现也是最好的,成立以来收益率可以达到 12%左右。

美国市场中基本面类型产品的编制方法与质量类产品较为贴近,我们列出了截止于 2018 年 8月 1 日规模排名前 10 的基本面产品的概况,以及对应指数的编制方法。总的来说这些指标是指数 编制者比较关注的:现金流、ROA/ROE、股息率、金融杠杆率以及营业收入。

基本面类型的 Smart Beta 产品在海外成熟市场之所以成功,主要是因为股票市场中政府的直接参与度低,营业收入、净资产、市值等指标大小反应了市场竞争的结果,指标得分高的股票往往 也是竞争能力强的公司,像现在 SP500 前十大权重股中,Google、Apple、Facebook、Microsoft 等科技公司占据了半壁江山,营业收入行业内遥遥领先的同时,还通过用户粘性、研发创新形成了 强者恒强的马太效应,收入利润增长强劲,股价可期,因而基本面得分高的股票未来收益表现也很突出。

二、 国内基本面类 Smart Beta 产品分析

基本面策略有效性分析

基本面策略的核心思想是回归基本面,摒弃以市值大小论英雄的传统筛选方式,用基本面规 模去衡量企业的大小,选取真正高品质的公司进行投资。公司市值大,可能是因为短期爆炒,估值 大幅提高而导致的。但一个公司的基本面规模大,例如收入高、盈利多等情况,通常是因为公司自 身的主业经营而带来的。因而,衡量企业的规模时,使用基本面规模会比市值更加合理。

下面我们考察中证指数公司编制的中证基本面 50、基本面 200、基本面 400、基本面 600 的 表现。在不同市场状态下,策略的表现可能会有明显的差异。为此,我们根据万得全 A 指数的走 势,将 2005 至今的 A 股市场划分为四次牛市、三次熊市、两次震荡市,共 9 个阶段(2019 年暂 且认为是牛市),并对比每个阶段下基本面策略与市场常见指数的表现。可以看到,近十年来看, 四个基本面策略指数均可以跑赢沪深 300、中证 500 以及中证全指。而且基本面指数在熊市中的 表现更好,在市场下跌的年份跌幅较小。

由于基本面指数是基于营业收入、现金流、净资产和分红的相对大小进行排序,和个股的市值规模大小会有一定的正相关性,可以看到,市值大小为:基本面 50>基本面 200>沪深 300>基本面 600>基本面 400>中证全指>中证 500。过去十年 A 股的小市值溢价效应强劲,所以从策略年化收 益率和夏普比率来看,基本面 50<基本面 200<基本面 600<基本面 400,基本面得分和策略收益率 呈负相关。但 2015 年后随着市场风格转变,各策略的表现发生了逆转,近五年来看,基本面 50> 基本面 200>基本面 600>基本面 400,尤其基本面 400 的表现大幅下滑。

所以国内投资者在选择这类指数时必须十分谨慎,并非选基本面得分越高的组合越好。国内 股市中,大市值公司多处于政府主导的周期性行业,营收的来源很大一块是市场资源的行政垄断, 基本面指标和公司的市场竞争力存在脱钩现象。

基本面类 Smart Beta 产品

2016 年后,Smart Beta 产品迎来了其在中国的爆发期,产品数量和规模显著提升。仅 2019年上半年,国内市场就成立了 17 只 Smart Beta 新产品,截止 2019 年 7 月 30 日,国内共发行了94 只 Smart Beta 产品,累计规模达到 327 亿元。其中,基本面类 Smart Beta 产品出现较早,2009 年就出现了嘉实基本面 50 指数基金产品,当前产品规模占比 27%排第二位,数量占比 10%排第四位。在 2017 年之前,只有基本面 50 指数基金的规模比较大。其他的基本面指数基金,规模均小于 1 亿。后来在 2017-2018 年,基本面 60 和 120 指数基金的收益不错,规模也实现了较 快增长。

目前市场上共有 7 只基本面类 Smart beta 产品。其中 6 只成立满一年,分别为嘉实基金发行的两只产品:基本面 50 指数(LOF)A、嘉实深证基本面 120ETF,浦银安盛基金发行的两只产品: 浦银安盛基本面 400、浦银安盛沪港深基本面 100,以及建信深证基本面 60ETF、泰信基本面 400。 嘉实中证锐联基本面 50ETF 于 2019-05-23 成立,短短 2 个月的时间规模已经增长到了 45 个亿, 已经是前国内所有 Smart Beta 产品中规模最大的。规模其次的是嘉实基本面 50 指数(LOF)A,该 基金于 2009 年底成立,为国内第一只基本面指数,当前在国内所有 Smart Beta 产品规中规模排 名第五位。

从基金产品业绩表现来看: 嘉实深证基本面 120ETF、建信深证基本面 60ETF 自 2011 年成 立以来的年化收益最高,达到 7%以上,这两只产品当前的规模也较为可观,分别达到 12 亿和 5.5 亿。

现有产品跟踪的指数各有不同,从跟踪指数的编制区别来看:

(1)股票池选择上,中证锐联沪港深基本面 100 指数选股范围最大,为沪深 A 股以及符合港 股通条件的港股,成分股数量 100 只。中证锐联基本面指数选股范围为沪深 A 股,中证锐联基本 面 400 指数持股最多,中证锐联基本面 50 指数持股最少。深证基本面指数选股范围为深市 A 股。

(2)选股因子上:基本面类策略指数的选股指标非常统一,均使用了 4 个基本面指标(营业收入、现金流、净资产、分红)合成基本面价值得分。

(3)加权方法上,基本面类策略指数的加权方法均为基本面价值加权。基本面得分越高的股 票越有可能被纳入其中,所占的权重越大。采用基本面价值加权计算,在一定程度上打破了样本市 值与其权重之间的关联,避免了传统市值指数中过多配置高估股票的现象。

风险提示

1. 因子有效性基于历史数据分析得到,未来市场可能发生较大的风格转换,建议投资者紧密跟踪 因子表现。

2. 极端市场环境可能对因子效果和模型造成剧烈冲击,需进行严格的风险控制。

文章来源:东方证券

作 者:朱剑涛

相关文章