中证800ETF投资价值分析

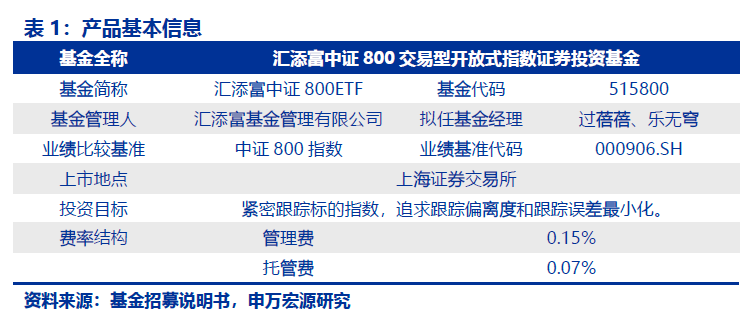

本篇报告将着重讨论汇添富中证 800ETF 的投资价值。汇添富中证 800ETF 是国内首只跟 踪中证 800 指数的 ETF,也是目前唯一一只跟踪中证 800 指数的 ETF。其管理费为 0.15% 托管费 0.07%,费用相对股票 ETF 平均费率较低。

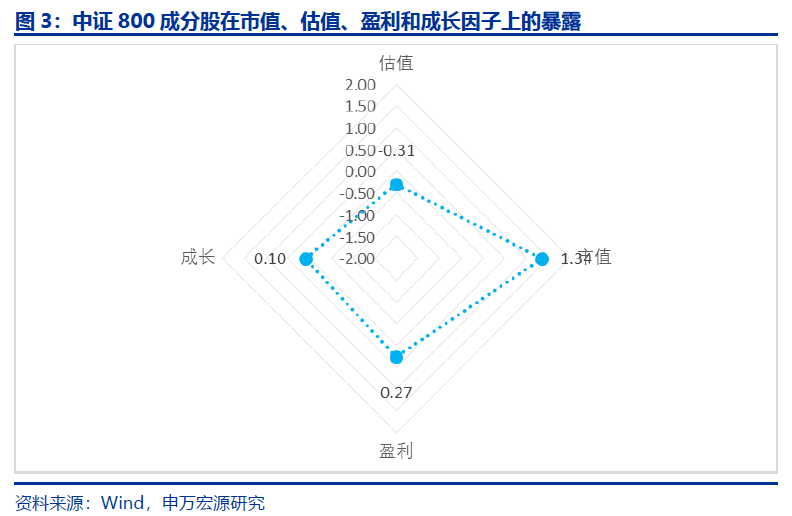

中证 800 指数成分股由沪深 300 指数成份股和中证 500 指数成分股组成,汇集了 A 股市 场大中市值公司样本。成分股中既包含低估值蓝筹公司,也包含了高成长特性公司。我们 选取截至 2019 年一季报的财务数据来分析中证 800 指数成分股在市值因子、估值因子、盈利因子以及成长因子四个维度的整体暴露情况。可以看到,中证 800 指数成分股相对于全市场股票在市值因子上暴露显著为正,表明其大市值特征较为明显。此外,成分股整体 也表现出低估值、高盈利和相对较好的成长特性,财务特征相对较好。

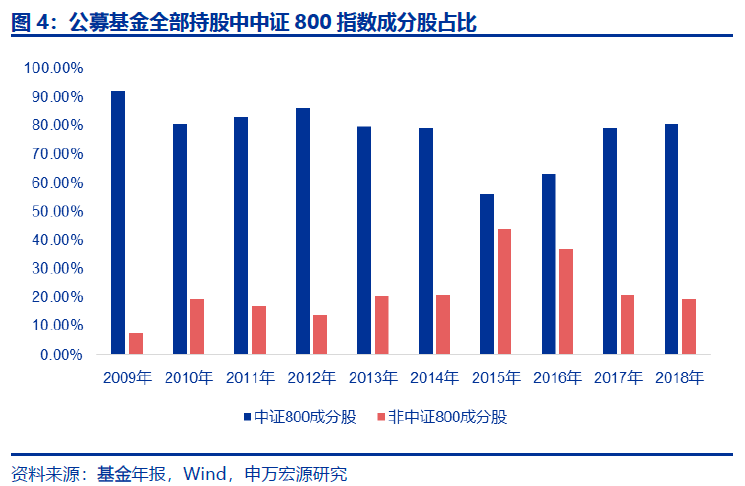

中证 800 指数受到海内外投资者的广泛关注。从近 10 年来公募基金持股变化来看,中证800 指数成分股占比始终维持在高位,2018 年年报中中证 800 成分股在公募基金全部持 股中占比约为 80%。与此同时,在社保及其他保险机构持股中,中证 800 指数成分股集中度也非常高。2018 年年报中,社保组合重仓持股中中证 800 成分股占比约 74%,而其他保险机构近 10 年都维持在 95%以上。此外,中证 800 指数成分股也受到北向资金的持 续关注,截至 2019 年 Q2,北向资金持股中中证 800 成分股市值占比已达到 95%。

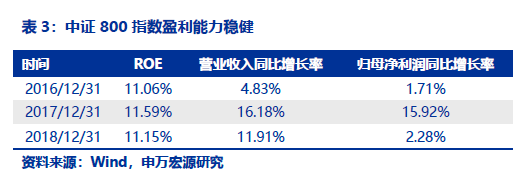

中证 800 指数涵盖了沪深两市的两条主要基准指数,也覆盖了 A 股的大部分市值,对市场 风格有着全面的表征和充分的代表性,是用于跟踪市场总体走势的良好标的,同时可投资 性也较高。相较于沪深 300 指数,中证 800 指数中金融行业权重占比下降,同时消费、科技、信息产业等行业权重占比提升,兼具价值与成长特征。从估值角度来看,中证 800 指数估值已接近底部区间。从财务特征来看,中证 800 指数最近 3 年保持了稳健的盈利能力 2016-2018 年,中证 800 指数 ROE 始终保持在 11%以上,营业收入与归母净利润也都保持了同比正增长。

风险提示及声明:本报告对于基金产品、指数的研究分析均基于历史公开信息,可能受指 数样本股的变化而产生一定的分析偏差;此外,基金管理人的历史业绩与表现不代表未来 指数未来表现受宏观环境、市场波动、风格转换等多重因素影响,存在一定波动风险;本 报告不涉及证券投资基金评价业务,不涉及对基金产品的推荐,亦不涉及对任何指数样本 股的推荐,请详细阅读报告风险提示及声明部分。

本系列第二篇报告将讨论汇添富中证 800ETF 的投资价值。在 A 股市场主要宽基指数中,上证 50、沪深 300、中证 500 以及创业板指等都已有多只 ETF 上市,汇 添富中证 800ETF 是国内首只跟踪中证 800 指数的 ETF,已于 2019 年 7 月 15 日开始募集,将于 2019 年 9 月 25 日募集结束。 本篇报告将分为五部分内容。第一部分介绍汇添富中证 800ETF 的基本信息,第二部分阐述中证 800 指数的长期投资价值,第三部分介绍中证 800 指数特征及优势,第四部分附录介绍基金管理人与基金经理的信息,第五部分为风险提示及声明。

1. 汇添富中证 800ETF :国内首只跟踪中证800ETF,费率相对同类产品较低

汇添富中证 800ETF 是汇添富基金管理有限公司旗下的一只 ETF,于 2019 年 7 月 15 日开始募集,将于 2019 年 9 月 25 日募集结束。基金经理为过蓓蓓女士和乐 无穹女士。该基金紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化。

在全市场股票 ETF 的跟踪标的指数中,主要宽基指数均有多只产品覆盖。例如, 目前已有 9 只沪深 300ETF,11 只中证 500ETF,6 只上证 50ETF。但目前尚未有产 品跟踪中证 800 指数。汇添富中证 800ETF 是国内首只,也是目前唯一一只跟踪中 证 800 指数的 ETF。

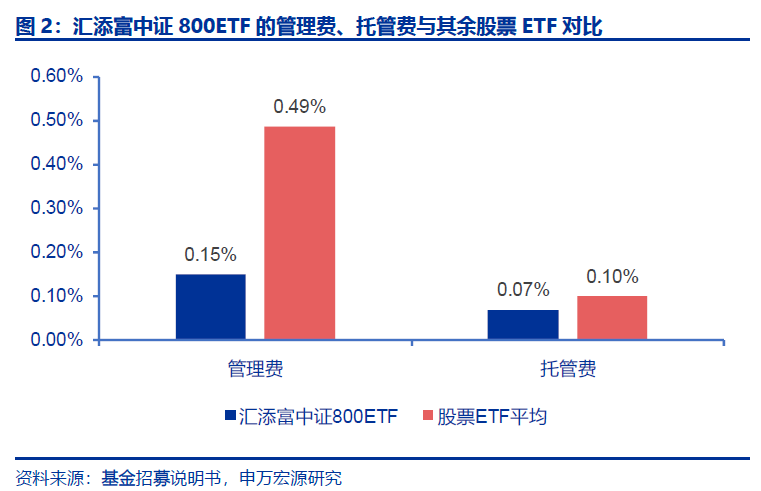

汇添富中证 800ETF 的管理费为 0.15%、托管费 0.07%,费用相对股票 ETF 平 均费率较低。股票 ETF 平均管理费为 0.49%,平均托管费为 0.10%。较低的管理费 与托管费率对投资者而言具有较强的吸引力。

2.中证 800 指数成分股财务特征较好,受到海内外投资者广泛关注

2.1 中证 800 指数成分股整体财务特征较好

中证 800 指数成分股由沪深 300 指数成份股和中证 500 指数成分股组成,汇集 了 A 股市场大中市值公司样本。成分股中既包含低估值蓝筹公司,也包含了高成长 特性公司。我们选取截至 2019 年一季报的财务数据来分析中证 800 指数成分股在市 值因子、估值因子、盈利因子以及成长因子四个维度的整体暴露情况。可以看到,中 证 800 指数成分股相对于全市场股票在市值因子上暴露显著为正,表明其大市值特 征较为明显。此外,成分股整体也表现出低估值、高盈利和相对较好的成长特性,财务特征相对较好。

2.2 公募基金持股主要集中在中证 800 成分股内

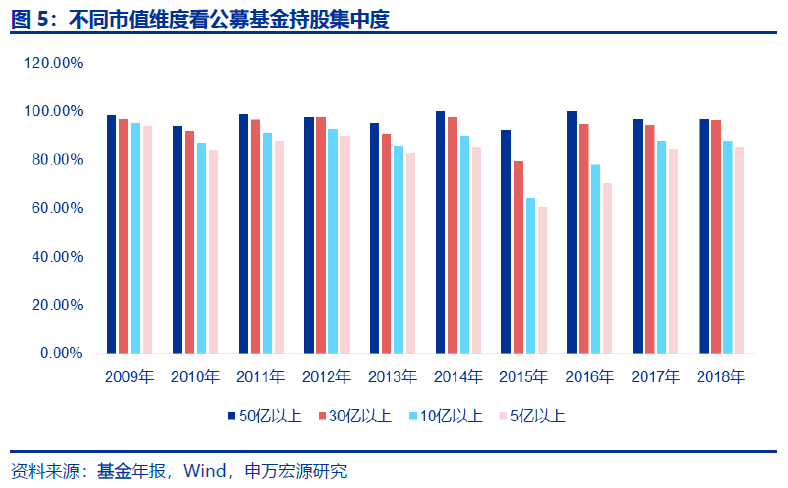

公募基金是机构投资者的典型代表,其持仓风格受到市场的极大关注。在年报/ 半年报中,公募基金会披露其全部持仓明细,我们从近十年年报来看公募基金持股的 特征及其变化。近几年,随着 A 股上市公司数量的不断增加,公募基金持股范围逐 渐向全市场覆盖,但从集中度来看,中证 800 指数成分股占比一直维持高位。期间除去小盘股牛市期间公募基金风格有所漂移外(但期间中证 800 成分占比最低也在55%以上),多数年份中证 800 成分股的权重占比均保持在 79%以上,从 2018 年 年报披露数据来看,中证 800 成分股在公募基金全部持股中占比约为 80%。

分市值维度来看,公募基金重仓持有的公司集中度更高。最近 10 年以来,公募基金合计持股 50 亿以上的公司,中证 800 成分股市值占比接近 100%,即便风格漂 移最为明显的 2015 年,其占比也在 92%以上。

2.3 社保、保险公司重仓股也多集中在中证 800 成分股内

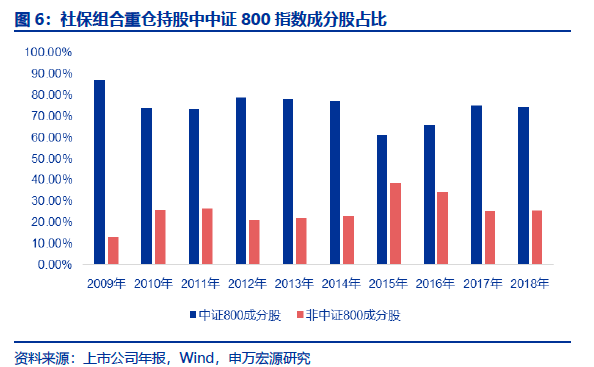

除公募基金外,社保、其他保险机构也是 A 股市场重要的机构投资者,由于社 保和保险公司不披露全部持仓明细,我们可以从上市公司披露的前十大股东明细数据 出发,统计社保和其他保险机构在 A 股的持仓结构。下图所示为社保组合重仓股的板块分布,可以看到,近 10 年来社保组合持仓结构与公募基金具有一定的相似性,2015 年中证 800 成分股占比较低约为 62%,其余年份均维持高位,2018 年年报中, 社保组合重仓持股中中证 800 成分股占比约 74%。

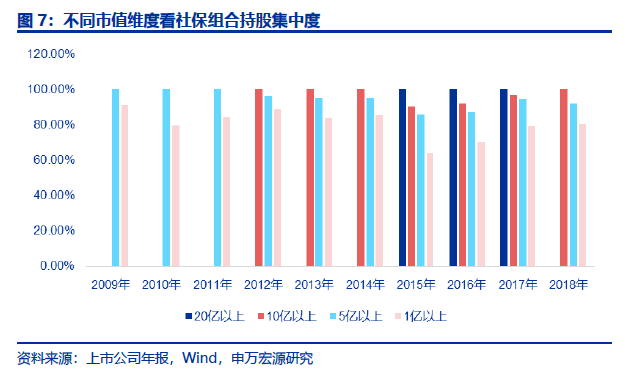

分市值维度来看,社保组合重仓持有的公司集中度更为明显。2015、2016、2017 年报前十大股东明细中,社保组合合计持股 20 亿以上的公司全部为中证 800 成分股。 合计持股 10 亿以上的公司中,中证 800 指数成分股占比均在 90%以上,2018 年年 报中这一比例为 100%。

保险机构(不含社保组合)的持股结构相对较为稳定,中证 800 成分股的集中 度也更高,近 10 年都维持在 95%以上。

2.4 A 股国际化进程加速,北向资金持股中中证 800 成分股占比高达 95%

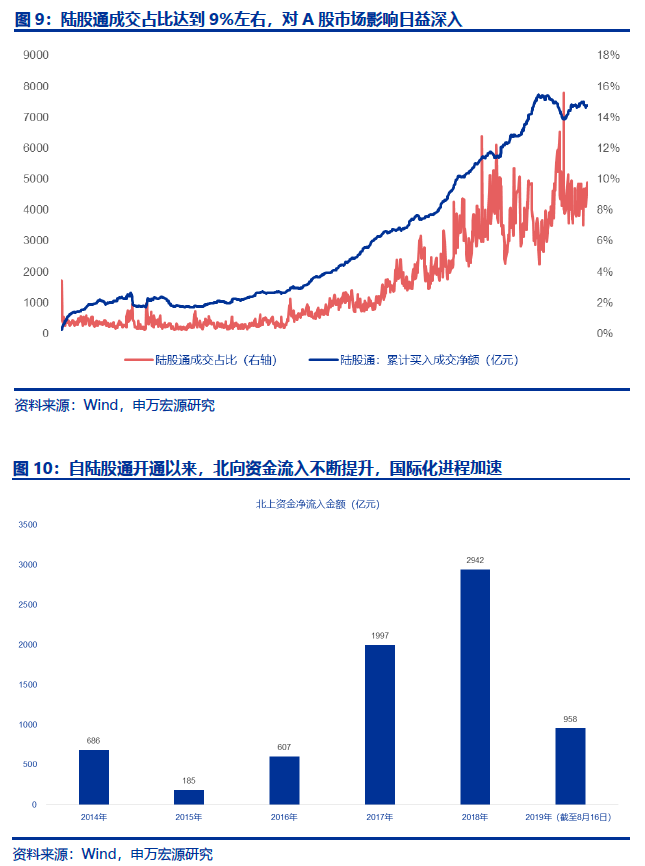

自 2014 年 11 月 17 日沪港通开通,以及 2016 年 12 月 5 日深港通开通以来,外资通过陆股通通道流入 A 股资金逐年提升。截至 2019 年 8 月 16 日,陆股通累计 净流入金额达到 7375 亿元,成交占比 9%左右,外资对于 A 股的影响已日益深入。

据新浪财经报道,MSCI 宣布今年增加中国 A 股在 MSCI 指数中的权重,并分为 三个阶段将指数中中国 A 股纳入因子从 5%增加至 20%。此外,全球第二大指数公 司富时罗素(FTSE Russell)也于今年 6 月开始首次将 A 股纳入其全球股票系列指数中, A 股市场的进一步开放已势不可挡。A 股相继加入 MSCI 指数和富时罗素指数,不仅 方便国外投资者投资 A 股市场,促进 A 股市场国际化,另一方面,将逐渐提高 A 股 机构投资者比例,或对 A 股市场投资者结构产生深远影响。

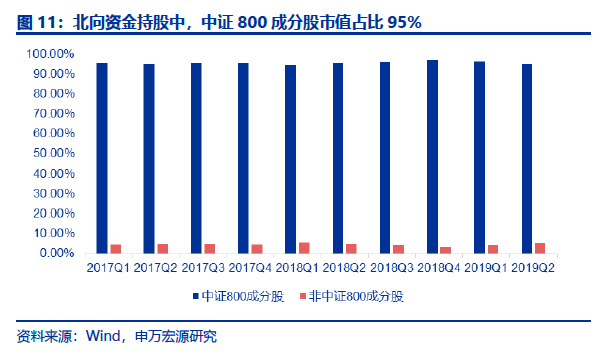

2019 年 5 月 1 日起,沪股通及深股通每日额度分别上调 4 倍调整为 520 亿元人民币,调整后“陆股通”单日额度将扩至 1040 亿元人民币,极大的方便北向资金 进出 A 股市场。由于北向资金持股情况自 2017 年 3 月份开始才开始披露,我们选 择最近两年每个季度的持股数据进行跟踪,可以看到北向资金持股中中证 800 成分 股的市值占比始终保持在 90%以上,集中度非常高。截至 2019 年 Q2,北向资金持 股中 800 成分股市值占比约为 95%。

2.5 对个人投资者而言,中证 800 指数也是较好的投资工具之一

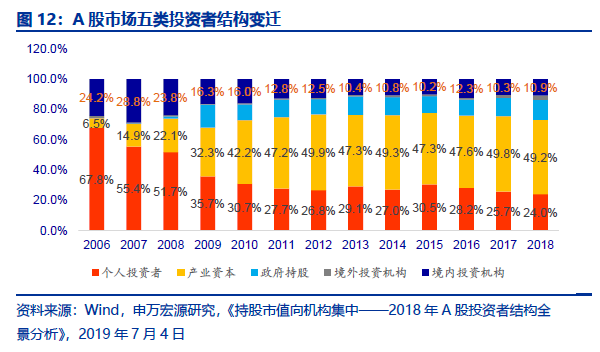

根据申万宏源研究发展研究团队对于 A 股投资者结构的研究,A 股投资者包括 个人投资者、产业资本、政府持股、境外投资机构、境内投资机构五大类型。2018 年 A 股投资者机构化趋势仍在持续,个人投资者持股市值占比继续下降。五分法口 径下的产业资本、政府持股、境内投资机构、境外投资机构和个人投资者持股占比分 别为 49.2%(vs 2017 年 49.8%)、13.1%(vs 2017 年 12.1%)、10.9%(vs 2017 年 10.3%)、2.8%(vs 2017 年 2.0%)、24.0%(vs 2017 年 25.7%)。

尽管个人投资者持股占比连续多年下降,但其仍然是目前仅次于产业资本的最大 投资体,且个人投资者持股占比超出境内机构投资者一倍多,截至 2018 年底,个人投资者持股市值合计达 8.5 万亿。

对于个人投资者而言,指数化投资较好的选择之一。中证 800 指数不仅包含了 A股市场中市值大、流动性好、业绩优良的 800 只成分股,同时定期调整机制也保证了其成分质量相对较优。此外,指数化投资可以充分分散个股风险,中证 800 指数 成分股众多,个股权重非常分散,权重最大为 5.88%,最小仅有 0.01%,中位数 0.06%。 除少数公司权重占比超过 1%外,绝大多数公司权重低于 0.5%,个股风险对于指数 整体影响很小。中证 800 指数成分股机构参与度较高,成交活跃,也规避了个股的 流动性风险。

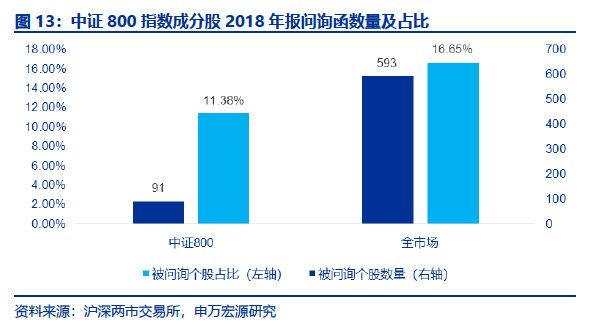

此外,从信披质量角度来看,中证 800 指数也相对于全市场而言较好。今年上半年,沪深两市交易所针对上市公司 2018 年年报共公开下发了 605 份年报问询函,涉及 593 家上市公司,其中不少问询函直指上市公司经营业绩波动、财务数据真实性等问题。被问询个股中,中证 800 成分股有 91 只,约占全部成分股的 11.38%, 而全市场股票中这一占比高达 16.65%。

3.中证 800 指数覆盖广泛,兼具价值与成长特征

3.1 中证 800 指数编制规则

中证 800 指数(代码:000906)由沪深 300 指数与中证 500 指数共同组成。中证800 指数采用自由流通股本加权,基日为 2004 年 12 月 31 日,基点为 1000 点。

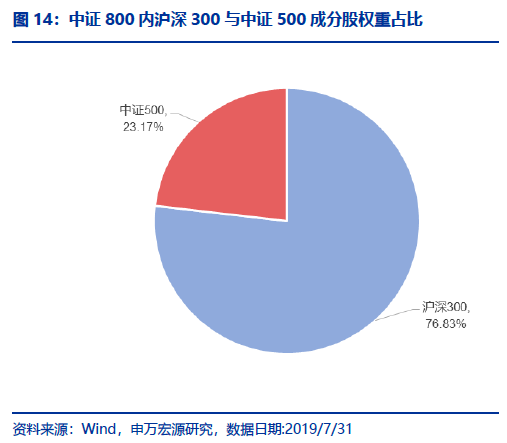

在中证 800 指数的两个组成部分中,沪深 300 与中证 500 分别是沪深两市大盘蓝筹、中小盘成长风格的基准指数,中证 800 也同时融合了两条指数的特点。沪深300指数选择沪深两市市值排名靠前的股票,权重行业主要分布在银行、保险、食品饮料等成熟行业中,公司经营状况稳定;而中证 500 指数选择市值排名在沪深 300之后的股票,成分股市值较小,权重行业以医药生物、电子、计算机等科技创新行业为主,成长风格特征突出。中证 800 内,稳定与成长两种风格形成互补。

截止 2019/7/31,中证 800 指数内沪深 300 与中证 500 的权重占比分别为 76.83%、23.17%。

3.2 中证 800 指数对沪深股市覆盖度较高

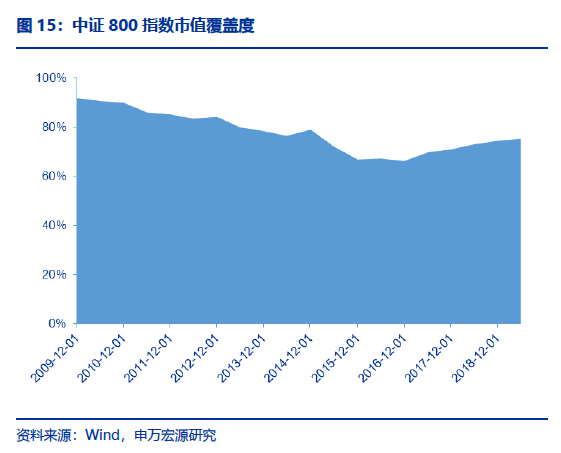

中证 800 指数涵盖了沪深两市的两条主要基准指数,也覆盖了 A 股的大部分市 值,对市场风格有着全面的表征和充分的代表性,是用于跟踪市场总体走势的良好标 的,同时可投资性也较高。

我们统计 2010 年以来中证 800 指数对沪深两市的市值覆盖度,随着 A 股市场 股票数量的增加,尽管近年来中证 800 的覆盖度有所下降,但始终保持在 65%以上, 截止 2019 年 6 月末,中证 800 的市值覆盖度为 75%。

2005/1/1-2019/8/16,中证 800 指数累计上涨 286.60%,年化涨幅为 9.69%,年化波动率为 27.86%。

3.3 中证 800 指数兼具价值与成长特征

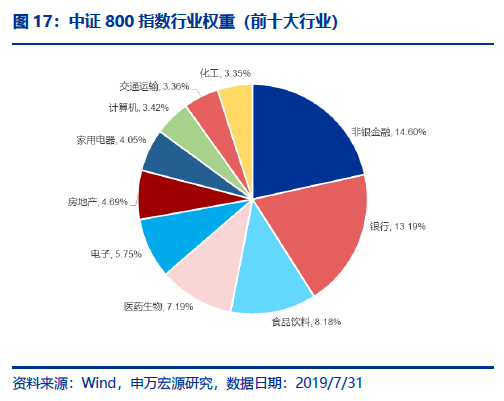

根据申万行业分类标准统计,中证 800 指数中非银金融、银行两个金融行业权 重占比最高,权重分别为 14.60%、13.19%,合计为 27.79%。与沪深 300 相比, 中证 800 中金融行业权重占比有所降低。

在金融行业权重占比降低的同时,中证 800 中消费、科技、信息产业等行业权重占比相对沪深 300 则有所提升,典型行业如:食品饮料、医药生物、电子、家用 电器、计算机、传媒、通信,权重分别为 8.18%、7.19%、5.75%、4.05%、3.42%、 2.83%、1.92%。

中证 800 指数中第一权重股为中国平安,权重为 5.88%;其后为贵州茅台、招商银行、兴业银行、美的集团,权重分别为 3.01%、2.32%、1.72%、1.64%。

由于中证 800 内成分股数量较多,单个股票权重相对较低,股票权重较为分散, 指数前 10 大权重股权重合计为 21.22%,前 20 大权重股权重合计为 29.65%。

较高的权重分散度,一方面有助于提高指数的扛操纵特性;同时意味着个股的风险事件对指数的负面影响也较小,很大程度上提高了指数投资的安全性。

3.4 中证 800 指数估值已接近底部区间

统计 2009 年以来中证 800 估值走势,可以看到当前指数估值处于历史底部区间, 投资价值凸显。截止 2019/8/16,中证 800 市盈率、市净率分别为 12.33、1.48 倍, 对应的分位数水平分别为 35%、16%。

从财务特征来看,中证 800 指数最近 3 年保持了稳健的盈利能力。2016-2018年,中证 800 指数 ROE 始终保持在 11%以上,营业收入与归母净利润也都保持了同 比正增长。

综上,中证 800 指数同时涵盖沪深 300 与中证 500 指数成分股,形成了稳中有 进、稳定与成长互补的指数风格。中证 800 指数对 A 股市场的市值覆盖度高,是跟 踪全市场走势的一条良好的可投资性指数。中证 800 指数样本股权重分散程度高,可以有效降低个股风险事件对指数的影响,具有较高的投资安全性。当前中证 800 指数估值接近历史底部区间,投资价值凸显。

- 附录

4.1 基金管理人简介

汇添富基金管理有限公司成立于 2005 年 2 月 3 日,是首家获得“上海市金融创 新一等奖”的基金公司。汇添富基金现有 9 只股票 ETF、2 只货币 ETF,管理总规模 为 231.10 亿元,其中股票 ETF 管理规模 228.33 亿元,是目前国内股票 ETF 管理规 模较大的基金公司,排名全市场第 8 位。ETF 产品线布局以行业、主题为主,旗下的 主题 ETF 中,汇添富中证上海国企 ETF 以及近期成立的汇添富中证长三角一体化发 展 ETF 规模均超过 50 亿元,行业 ETF 中,汇添富中证主要消费 ETF 规模也超过 30 亿元。

文章来源:申万宏源证券

作 者:曹春晓

相关文章